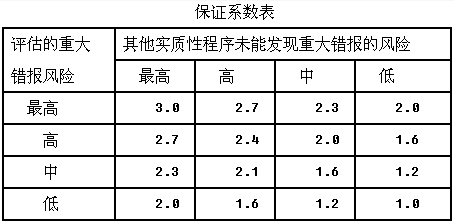

注册会计师测试Y公司2013年12月31日应收账款余额的存在性和总价值。注册会计师对应收账款的存在性和计价认定有关的重大错报风险进行了评估,认为重大错报风险为低水平;同时通过分析程序,注册会计师也合理确信应收账款不存在重大的低估。2013年12月31日应收账款明细账显示其有210个顾客,账面余额为10000万元,其中有10个金额超过50万元的账户,共计2000万元;不存在应收账款贷方余额的明细账户,其他明细账户的余额均在30万元到50万元之间。注册会计师决定对这余额较大的10个账户进行百分之百检查,其他明细账户使用非统计抽样函证应收账款账面余额,注册会计师不拟对应收账款的存在性与计价认定实施与函证目标相同的其他实质性程序。注册会计师确定的可容忍错报为500万元,预计应收账款的错报为100万元。

要求:

(1)确定应收账款函证的样本量。

(2)假定注册会计师计算确定抽取30个账户(不含超过50万元的大额项目)进行测试。审定结果如下:

注册会计师检查了所发现的错报,这些错报都是由会计流程中的普通错误所导致的,每个样本错报金额相差不大,注册会计师准备采用差异法估计总体错报金额。请计算应收账款总体错报金额。如果注册会计师建议Y公司调整已发现的错报,Y公司管理层也接受了的注册会计师的调整意见,注册会计师是否能接受总体,如不接受应当采取何种措施?

参考答案与解析:

-

相关试题

-

A注册会计师负责审计甲公司2017年度财务报表。在针对应收账款实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。<br />甲公司2017年12月31日应收账款账面余额合计

-

[问答题]A注册会计师负责审计甲公司2017年度财务报表。在针对应收账款实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2017年12月

- 查看答案

-

A注册会计师负责审计甲公司20×8年度财务报表。<br />A注册会计师发现甲公司20×8年12月31日应收账款由1000个项目组成,应收账款账面金额为300万元,假定注册会计师确定的实际

-

[问答题]A注册会计师负责审计甲公司20×8年度财务报表。A注册会计师发现甲公司20×8年12月31日应收账款由1000个项目组成,应收账款账面金额为300万元

- 查看答案

-

XYZ公司2006年12月31日期末应收账款有2000个客户。注册会计师周某确定

-

[单选题]XYZ公司2006年12月31日期末应收账款有2000个客户。注册会计师周某确定的计划抽样误差为60000元,可信赖程度系数为1.96,估计的总体标准离差为150元。在不重复抽样方法下,周某形成的下列结论中,你认为正确的是( )。A.周某需要从总体中抽取92个样本B.如果实际的样本标准离差为155,周某需要增加样本量C.周某需要从总体中抽取96个样本D.如果实际的样本标准离差为153,周某不需要增加样本量

- 查看答案

-

X注册会计师在对Y公司主营业务收入进行测试的同时,一并对应收账款进行了测试。假定Y公司2018年12月31日应收账款明细账显示其有2000户顾客,账面余额为10000万元。X注册会计师拟通过抽样函证应

-

[单选题]X注册会计师在对Y公司主营业务收入进行测试的同时,一并对应收账款进行了测试。假定Y公司2018年12月31日应收账款明细账显示其有2000户顾客,账面

- 查看答案

-

注册会计师对应收账款实施分析性程序,以无法帮助注册会计师判断分析的是( )。

-

[单选题]注册会计师对应收账款实施分析性程序,以无法帮助注册会计师判断分析的是( )。A.复核应收账款借方累计发生额与主营业务收入关系是否合理B.复核应收账款

- 查看答案

-

注册会计师审计应收账款的目的,不应包括()

-

[单选题]注册会计师审计应收账款的目的,不应包括()A . 确定应收账款的存在性B . 确定应收账款记录的完整性C . 确定应收账款的回收期D . 确定应收账款在会计报表上披露的恰当性

- 查看答案

-

在对H公司2008年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2008年12月31日的应收账款实施了函证程序,并于2009年2月15日编制了以下应收账款函证分析工作底稿

-

[问答题]在对H公司2008年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2008年12月31日的应收账款实施了函证程序,并于20

- 查看答案

-

审查乐华公司应收账款项目时,注册会计师周琳根据应收账款总体中各应收余额的特点,决

-

[主观题]审查乐华公司应收账款项目时,注册会计师周琳根据应收账款总体中各应收余额的特点,决定选取特定项目进行审计。具体选择时,注册会计师周琳按照应收余额从高到低的顺序选取了乐华公司总计300个客户中的15个客户,这些客户的应收余额合计占应收账款总额的90%。对这15个客户实施函证程序后,周琳确认乐华公司对应收账款高估了9万元。据此,周琳可以按比例推断了该公司对其余的285家客户的应收余额存在1万元的高估,从而对应收账款总体存在10万元的高估。( )

- 查看答案

-

注册会计师收回的询证函若有差异,注册会计师应调整被审计单位应收账款科目。()

-

[判断题]注册会计师收回的询证函若有差异,注册会计师应调整被审计单位应收账款科目。()A.对B.错

- 查看答案

-

注册会计师负责审计Y公司2011年的财务报表发现,Y公司2009年12月31日购

-

[单选题]注册会计师负责审计Y公司2011年的财务报表发现,Y公司2009年12月31日购入了一台机器设备,入账价值是31万元,预计净残值是1万元,预计使用年限是6年,用直线法计提折旧,2011年12月31日,Y公司在检查时发现该设备可能发生减值,经测算该设备的可回收金额是18万元,则2011年12月31日,应对该设备计提的减值准备是()万元。A .0B .2C .3D .5

- 查看答案