ABC会计师事务所的甲和乙注册会计师接受委派,对A公司2009年度财务报表进行审计。确定财务报表可容忍错报为10000元。在实质性程序中甲和乙注册会计师运用统计抽样,发现一些样本存在误差,在分析样本误差时,履行了以下程序:

(1)对某项目无法或没有执行替代审计程序,视该项目为一项误差。

(2)某些样本误差项目具有共同的特征,作为一个整体,实施相应的审计程序,并根据审计结果,进行单独的评价。

(3)在分析抽样中所发现的误差时,还应考虑误差的质的方面,包括误差的性质、原因及其对其他相关审计工作的影响。

要求:

(1)根据样本误差推断总体错报上限如果小于、大于或等于可容忍错报,甲和乙注册会计师应如何处理?

(2)甲和乙注册会计师在分析样本误差时,履行的程序是否合适?

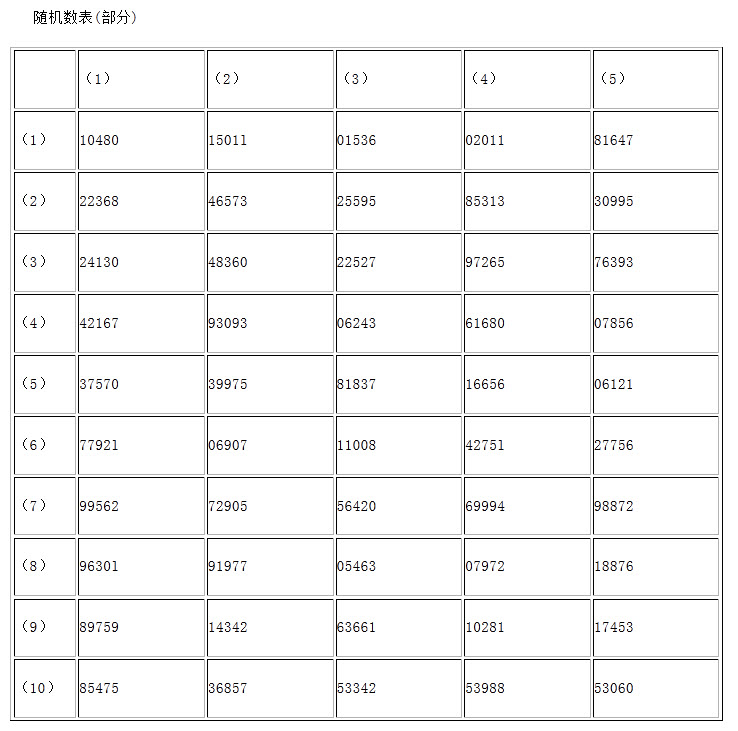

2.甲和乙注册会计师负责对A公司2009年度财务报表进行审计,审计A公司2009年度营业收入时,为了确定A公司销售业务是否真实、完整,会计处理是否正确,甲和乙注册会计师拟从A公司2009年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。A公司2009年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,甲和乙注册会计师计划从中选取10张销售发票样本。

【要求】

【要求】

(1)针对资料二,假定甲和乙注册会计师以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(2)列第(4)行为起点,选号路线为自上而下、自左而右。请代甲和乙注册会计师确定选取的10张销售发票样本的发票号码分别为多少?

(2)如果上述10笔销售业务的账面价值为1000000元,审计后认定的价值为1002700元,假定A公司2009年度营业收入账面价值为150000000元,并假定误差与账面价值不成比例关系,请运用差额估计抽样法推断A公司2009年度营业收入的总体实际价值(要求列示计算过程)。

参考答案与解析:

-

相关试题

-

ABC会计师事务所首次接受委托审计甲公司2011年度财务报表,委派A注册会计师担

-

[问答题] ABC会计师事务所首次接受委托审计甲公司2011年度财务报表,委派A注册会计师担任项目合伙人。A注册会计师在了解甲公司及其环境后,在审计工作底稿中记录了所了解的有关销售与收款循环的控制程序,部分内容摘录如下:(1)企业在收到顾客订购单后,对于赊销额度在该客户已授权批准的信用额度内的,由销售部门负责审批,并编制一式多联的销售单,送交仓库部门备货。(2)企业应当按客户设置应收账款台账,及时登记每一客户应收账款余额增减变动情况和信用额度使用情况。对长期往来客户应当建立起完善的客户资料,并对客户资料实

- 查看答案

-

ABC会计师事务所接受委托,对甲公司2013年度财务报表进行审计。A注册会计师作

-

[试题]A.BC会计师事务所接受委托,对甲公司2013年度财务报表进行审计。A注册会计师作为项目合伙人,根据审计业务的要求,组建了甲公司审计项目组。假定存在下列情形:(1)A注册会计师以市场价格购买甲公司开发的房产一套,并一次性支付房款150万元。(2)A注册会计师的母亲于2012年购买甲公司发行的企业债券,面值2000元,即将到期。(3)接受委托后,项目组成员B被甲公司聘为独立董事。为保持独立性,在审计业务开始前,ABC会计师事务所将其调离项目组。(4)ABC会计师事务所合伙人C不属于项目组成员,其妻子

- 查看答案

-

ABC会计师事务所接受委托,对甲公司2014年度财务报表进行审计。A注册会计师作

-

[问答题] ABC会计师事务所接受委托,对甲公司2014年度财务报表进行审计。A注册会计师作为项目合伙人,根据审计业务的要求,组建了甲公司审计项目组。假定存在下列情形:(1)A注册会计师以市场价格购买甲公司开发的房产一套,并一次性支付房款150万元。(2)A注册会计师的姐姐于2013年购买甲公司发行的企业债券,面值2000元,即将到期。(3)接受委托后,项目组成员B被甲公司聘为独立董事。为保持独立性,在审计业务开始前,ABC会计师事务所将其调离项目组。(4)ABC会计师事务所合伙人C不属于项目组成员,其妻

- 查看答案

-

ABC会计师事务所首次接受委托对甲公司2012年度财务报表进行审计。注册会计师A

-

[问答题] ABC会计师事务所首次接受委托对甲公司2012年度财务报表进行审计。注册会计师A和B于2013年2月1日到达甲公司。在审计应收账款时,注册会计师取得了甲公司2012年年末的应收账款明细表及相关资料。(1)甲公司2012年年末的应收账款明细表(部分)(2)注册会计师A和B了解到以下与应收账款明细账有关的情况:甲公司2011年的财务报表已经由P会计师事务所审定;A公司持有甲公司15%具有表决权的股份。注册会计师A和B审计工作于2013年2月20日结束。(3)注册会计师编制的对A公司函证的"

- 查看答案

-

甲会计师事务所接受委托审计乙公司2009年度财务报表,委派B注册会计师为该审计项

-

[单选题]甲会计师事务所接受委托审计乙公司2009年度财务报表,委派B注册会计师为该审计项目负责人。乙公司的会计记录显示,2009年12月某类存货销售激增,导致该类存货库存下降为零。B注册会计师对该类存货采取的以下措施中,难以发现可能存在虚假销售的是()A . 进行销售的截止测试B . 仍将该类存货列入监盘范围C . 选择2009年12月大额销售客户寄发询证函D . 计算该类存货2009年12月的毛利率,并与以前月份的毛利率进行比较

- 查看答案

-

ABC会计师事务所委派A注册会计师审计乙公司2014年度财务报表,遇到审计沟通的

-

[单选题]ABC会计师事务所委派A注册会计师审计乙公司2014年度财务报表,遇到审计沟通的问题,下列关于前后任注册会计师沟通的说法中,不正确的是()。A . 沟通可以采用口头和书面等方式进行B . 前后任注册会计师应当对沟通过程中获知的信息保密C . 在前后任注册会计师的沟通过程中,前任注册会计师负有主动沟通的义务D . 无论是前任还是后任注册会计师,都应当将沟通的情况记录于各自的审计工作底稿,以便完整反映审计工作的轨迹

- 查看答案

-

ABC会计师事务所接受委托,对甲公司20×8年度财务报表进行审计。A注册会计师作

-

[试题]A.BC会计师事务所接受委托,对甲公司20×8年度财务报表进行审计。A注册会计师作为项目负责人,根据审计业务的要求,组建了甲公司审计项目组。假定存在下列情形:(1)A注册会计师以市场购买甲公司开发的房产一套,并一次性支付房款150万元。(2)A注册会计师的岳母于20×7年购买甲公司发行的企业债券,面值2 000元,即将到期。(3)接受委托后,项目组成员B被甲公司聘为独立董事。为保持独立性,在审计业务开始前,ABC会计师事务所将,其调离项目组。(4)ABC会计师事务所合伙人C不属于项目组成员,其妻子

- 查看答案

-

ABC会计师事务所负责审计甲公司2014年度财务报表,并委派A注册会计师担任审计

-

[问答题] ABC会计师事务所负责审计甲公司2014年度财务报表,并委派A注册会计师担任审计项目合伙人。在审计过程中,审计项目组遇到下列与职业道德有关的事项:(1)审计项目组成员B与甲公司基建处处长I曾是战友,I将甲公司职工集资建房的指标转让给B,B按照甲公司职工的付款标准交付了集资款。(2)审计项目组成员C与甲公司财务经理J毕业于同一所财经院校。(3)审计项目组成员D的朋友于2013年2月购买了甲公司发行的公司债券20万元。(4)ABC会计师事务所原行政部经理E于2011年10月离开事务所,担任甲公司办

- 查看答案

-

ABC会计师事务所承接了甲公司2013年度财务报表审计业务,委派A注册会计师担任

-

[问答题] ABC会计师事务所承接了甲公司2013年度财务报表审计业务,委派A注册会计师担任项目合伙人,于2014年3月20日完成了审计工作。审计过程中存在如下事项:(1)从被审计单位获取的销售合同复印件中,有两份是相同的,一份是经被审计单位盖章确认的,一份是未经被审计单位盖章确认的,助理人员将未盖章确认的合同销毁。(2)某张工作底稿记录了A注册会计师初入审计现场时初步思考的问题,为了体现A注册会计师的完整审计思路,助理人员在整理底稿时,将该张工作底稿与对相关内容形成审计结论的底稿放置在一起归入审计档案。

- 查看答案

-

ABC会计师事务所负责审计甲公司20×8年度财务报表,并委派A注册会计师担任审计

-

[试题]A.BC会计师事务所负责审计甲公司20×8年度财务报表,并委派A注册会计师担任审计项目组负责人。在审计过程中,审计项目组遇到下列与职业道德有关的事项:(1)A注册会计师与甲公司副总经理H同为京剧社票友,经H介绍,A注册会计师从其他企业筹得款项,成功举办个人专场演出。(2)审计项目组成员B与甲公司基建处处长I是战友,I将甲公司职工集资建房的指标转让给B,B按照甲公司职工的付款标准交付了集资款。(3)审计项目组成员C与甲公司财务经理J毕业于同一所财经院校。(4)审计项目组成员D的朋友于20×7年2月购

- 查看答案