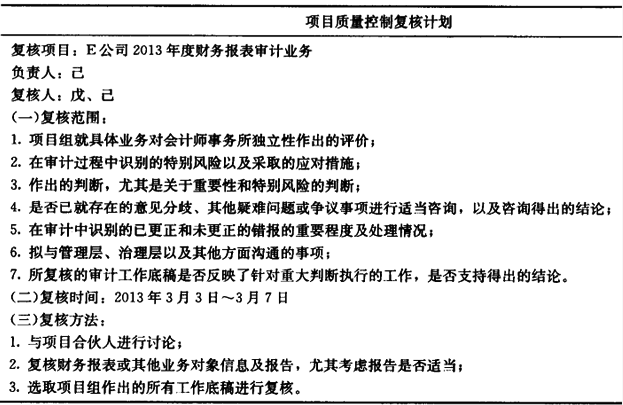

ABC会计师事务所承接了E公司(上市公司)2013年度财务报表的审计业务,并指派戊注册会计师担任项目合伙人。审计业务约定书中商定,ABC会计师事务所应于2014年3月8日前向E公司提交审计报告。审计业务开始时间为2014年2月2日,戊注册会计师在2014年3月1日完成审计工作,并提交审计报告。事务所任命实习生己作为项目质量控制复核负责人,针对上述审计业务实施项目质量控制复核。己草拟了项目质量控制复核计划,部分内容如下:

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说明理由。

参考答案与解析:

-

相关试题

-

ABC会计师事务所承接了甲公司(集团公司)2013年度财务报表审计业务,并调派具

-

[试题]A.BC会计师事务所承接了甲公司(集团公司)2013年度财务报表审计业务,并调派具有专业胜任能力的注册会计师组建了集团项目组。DEF会计师事务所作为组成部分注册会计师对重要组成部分财务信息执行审计。要求:(1)根据我国集团财务报表审计中的责任认定,该业务中ABC会计师事务所与DEF会计师事务所分别应当承担什么责任?(2)集团项目组应当参与组成部分注册会计师实施的风险评估程序以识别特别风险,参与的性质、时间安排和范围如何确定?(3)集团财务报表整体的重要性由谁确定?在审计过程的哪一阶段确定?(4)如

- 查看答案

-

ABC会计师事务所首次承接审计上市公司甲公司2013年财务报表,XYZ会计师事务

-

[问答题] ABC会计师事务所首次承接审计上市公司甲公司2013年财务报表,XYZ会计师事务所是连续多年审计甲公司的前任会计师事务所。甲公司主要从事煤炭的生产和销售。A注册会计师作为审计项目合伙人,了解甲公司及其环境后,按照2013年度甲公司税前会计利润的5%确定了财务报表整体重要性500万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)甲公司所在的煤炭行业受国家限电政策的影响,煤炭产量增长在传统的第四季度(旺季)未出现较大幅度的增长,甲公司2013年第四

- 查看答案

-

ABC会计师事务所承接了甲公司2013年度财务报表审计业务,A注册会计师担任审计

-

[问答题] ABC会计师事务所承接了甲公司2013年度财务报表审计业务,A注册会计师担任审计项目合伙人。A注册会计师对甲公司的内部控制进行了初步了解和测试。资料一:通过对甲公司内部控制的了解,A注册会计师注意到下列情况:(1)甲公司主要生产和销售电视机,电视机全部发往各地办事处和境外销售分公司销售。办事处除自行销售外,还将一部分电视机寄销在各商场。(2)各月初,办事处将上月的收、发、存的数量汇总后报甲公司财务部门和销售部门,财务部门作相应会计处理;甲公司生产的电视机约有30%出口,出口的电视机先发往境外销

- 查看答案

-

ABC会计师事务所承接了W上市公司的2010年度财务报表审计业务,U注册会计师负

-

[问答题] ABC会计师事务所承接了W上市公司的2010年度财务报表审计业务,U注册会计师负责该项目。在控制测试中,U注册会计师拟对内部控制进行测试,部分做法摘录如下:(1)为测试2010年度库存商品发出控制是否有效运行,将2010年2月1日到2010年11月30日的出库单界定为测试总体。(2)为测试2010年度销售单的信用审批控制是否有效运行,将销售单缺乏信用部门人员签字或虽有签字但未按制度审批的界定为控制偏差。(3)在使用随机数表选取样本项目时,由于所选中的1张凭证金额较小,改用别的凭证代替。(4)在

- 查看答案

-

ABC会计师事务所承接了丁公司2011年度财务报表审计业务,事务所派遣的审计项目

-

[多选题] ABC会计师事务所承接了丁公司2011年度财务报表审计业务,事务所派遣的审计项目组成员B的妻子是丁公司的财务主管,则()。A .ABC会计师事务所可以聘请项目组外其他注册会计师复核B的工作B .只有通过将该B调离审计项目组才能将对独立性的不利影响降至可接受水平C .ABC会计师事务所可以执行质量控制复核以降低对独立性的不利影响程度D .如果不将B调离审计项目组,会计师事务所应当解除审计业务约定

- 查看答案

-

ABC会计师事务所承接了丁公司2009年度财务报表审计业务,事务所派遣的审计项目

-

[多选题] ABC会计师事务所承接了丁公司2009年度财务报表审计业务,事务所派遣的审计项目组成员B的妻子是丁公司的财务主管,则()。A . ABC会计师事务所可以聘请项目组外其他注册会计师复核B的工作B . 只有通过将该B调离审计项目组才能将对独立性的不利影响降至可接受水平C . ABC会计师事务所可以执行质量控制复核以降低对独立性的不利影响程度D . 如果不将B调离审计项目组,会计师事务所应当解除审计业务约定

- 查看答案

-

ABC会计师事务所承接了甲公司2013年度财务报表审计业务,委派A注册会计师担任

-

[问答题] ABC会计师事务所承接了甲公司2013年度财务报表审计业务,委派A注册会计师担任项目合伙人,于2014年3月20日完成了审计工作。审计过程中存在如下事项:(1)从被审计单位获取的销售合同复印件中,有两份是相同的,一份是经被审计单位盖章确认的,一份是未经被审计单位盖章确认的,助理人员将未盖章确认的合同销毁。(2)某张工作底稿记录了A注册会计师初入审计现场时初步思考的问题,为了体现A注册会计师的完整审计思路,助理人员在整理底稿时,将该张工作底稿与对相关内容形成审计结论的底稿放置在一起归入审计档案。

- 查看答案

-

ABC会计师事务所承接了甲公司2013年度财务报表审计业务,并于2014年3月5

-

[多选题] ABC会计师事务所承接了甲公司2013年度财务报表审计业务,并于2014年3月5日完成审计工作。下列有关2013年12月31日至2014年3月5日之间发生的事项中,属于财务报表日后事项的有()。A . 按期履行报告年度签订的商品购销合同B . 2014年2月4日销售的一批商品因质量问题被退回C . 出售重要的子公司D . 火灾造成重大损失

- 查看答案

-

XYZ会计师事务所承接了乙上市公司2010年度的财务报表审计业务,派出了A注册会

-

[单选题]XYZ会计师事务所承接了乙上市公司2010年度的财务报表审计业务,派出了A注册会计师进入乙股份有限公司进行审计,A注册会计师按资产总额5000万元的2‰计算了资产负债表的重要性水平,按净利润600万元的2%计算了利润表的重要性水平,则其最终应取()万元作为财务报表层次的重要性水平。A . 11B . 0C . 10D . 12

- 查看答案

-

ABC会计师事务所承接了乙上市公司的2011年度财务报表审计工作,A注册会计师作

-

[单选题]ABC会计师事务所承接了乙上市公司的2011年度财务报表审计工作,A注册会计师作为项目合伙人正在和乙上市公司的管理层就审计业务约定书沟通。A注册会计师的下列说法,正确的是()A . 审计准则是注册会计师审计财务报表的标准B . 管理层已认可并理解其承担的责任是注册会计师进行审计的目标C . 注册会计师对财务报表的编制和被审计单位的内部控制承担责任D . 注册会计师应当要求管理层就其对财务报告责任提供书面声明

- 查看答案