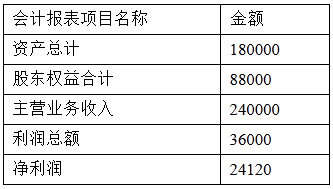

A和B注册会计师对XYZ股份有限公司1997年度会计报表进行审计,其未经审计的有关会计报表项目金额如下(单位:人民币万元):

要求:

参考答案与解析:

-

相关试题

-

Y公司系股份有限公司,A和B注册会计师负责对其1999年度会计报表进行审计,并于

-

[案例分析题] Y公司系股份有限公司,A和B注册会计师负责对其1999年度会计报表进行审计,并于2000年3月6日完成外勤审计工作。Y公司未经审计的会计报表中的部分会计资料如下:A和B注册会计师确定Y公司1999年度会计报表层次的重要性水平为540万元,并且将该重要性水平分配至各会计报表项目,其中部分会计报表项目的重要性水平如下:A和B注册会计师在审计过程中发现以下情况:(1)S公司系Y公司在国外的分公司,从事Y公司大部分的生产经营业务,其提供的1999年度会计报表反映,主营业务收人为108000万元、主

- 查看答案

-

注册会计师在审计福运股份有限公司1997年度会计报表知悉该公司可能存在重大舞弊行

-

[单选题]注册会计师在审计福运股份有限公司1997年度会计报表知悉该公司可能存在重大舞弊行为,应采取的措施是()A.以职业谨慎态度,劝阻该公司不得进行舞弊B.运用专业知识判断该公司是否确实存在舞弊行为C.与该公司管理当局讨论,并详细记录于审计工作底稿D.向证券监管部门报告,并要求通知广大股东

- 查看答案

-

注册会计师在审计福运股份有限公司1997年度会计报表知悉该公司可能存在重大舞弊行

-

[单选题]注册会计师在审计福运股份有限公司1997年度会计报表知悉该公司可能存在重大舞弊行为,应采取的措施是()A . 以职业谨慎态度,劝阻该公司不得进行舞弊B . 运用专业知识判断该公司是否确实存在舞弊行为C . 与该公司管理当局讨论,并详细记录于审计工作底稿D . 向证券监管部门报告,并要求通知广大股东

- 查看答案

-

注册会计师王豪、李民对ABC股份有限公司1997年度会计报表出具了审计报告,同时

-

[问答题] 注册会计师王豪、李民对ABC股份有限公司1997年度会计报表出具了审计报告,同时又对其1998年度的盈利预测出具了审核报告。简要回答这两份报告存在哪些主要区别?

- 查看答案

-

注册会计师在对ABC股份有限公司2010年度会计报表进行审计时,按照函证具体准则

-

[单选题]注册会计师在对ABC股份有限公司2010年度会计报表进行审计时,按照函证具体准则对有关应收账款进行了函证,并实施了其他必要的审计程序,但最终仍有应收账款业务中的错报未能查出。你认为注册会计师的行为属于是()。A . 没有过失B . 普通过失C . 重大过失D . 欺诈

- 查看答案

-

A注册会计师对B股份有限公司(以下简称B公司)2014年度财务报表进行审计,在对

-

[问答题] A注册会计师对B股份有限公司(以下简称B公司)2014年度财务报表进行审计,在对存货项目审计时存货总体规模数量为1000个,存货项目账面金额为100万元,假设A注册会计师利用审计抽样模型计算的样本规模为200个,经过对200个样本逐一实施审计程序后得到样本平均审定金额为980元。 要求: 请代A注册会计师采用均值估计抽样方法推断存货项目的总体错报金额。

- 查看答案

-

A注册会计师对B股份有限公司(以下简称B公司)2014年度财务报表进行审计。在对

-

[问答题] A注册会计师对B股份有限公司(以下简称B公司)2014年度财务报表进行审计。在对存货项目审计时存货总体规模为1500个,总体账面金额为160万元,假设A注册会计师利用审计抽样模型计算的样本规模为400个,其账面价值为32.5万元,同时,A注册会计师实际执行的重要性水平为13.5万元,A注册会计师经过对400个样本逐一实施审计程序确认其审定金额为30万元。 要求: 请代A注册会计师采用比率估计抽样方法推断存货项目的总体错报金额。(计算结果保留两位小数)

- 查看答案

-

KMP会计师事务所的注册会计师周某对XYZ股份有限公司2005年度的会计报表进行

-

[试题]KMP会计师事务所的注册会计师周某对XYZ股份有限公司2005年度的会计报表进行审计,确定的会计报表层次重要性水平为30万元。审计外勤工作结束日是2006年3月15日,于2006年3月25日全面完成了审计工作并递交了审计报告。 XYZ股份有限公司2005年度审计前会计报表反映的资产总额为8000万元,股东权益总额为2400万元,利润总额为300万元。注册会计师审计发现该公司存在以下5个事项:(1)2004年末和2005年末应收账款余额分别为1200万元和1800万元,公司的坏账核算方法一直采用备抵

- 查看答案

-

注册会计师陈华和周琳对东海科技股份有限公司2004年度会计报表进行审计。该公司2

-

[试题]注册会计师陈华和周琳对东海科技股份有限公司2004年度会计报表进行审计。该公司2004年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2004年度合并会计报表附注的部分内容如下(金额单位:人民币万元):(1)坏账核算的会计政策:坏账核算采用备抵法。2004年前按期末应收账款余额的10%计提坏账准备,本年坏账准备按账龄分析法计提。应收账款和坏账准备项目附注:要求:假定上述附注内容中的年初数和上年比较数均已审计无误,请你代注册会计师陈华和周琳运用专业判断及分析性复核方法

- 查看答案

-

注册会计师接受委托对ABC股份有限公司的中期会计报表进行审计,在执行审计业务时,

-

[主观题]注册会计师接受委托对ABC股份有限公司的中期会计报表进行审计,在执行审计业务时,注册会计师应遵循《独立实务公告第6号――特殊目的业务审计报告》。( )

- 查看答案