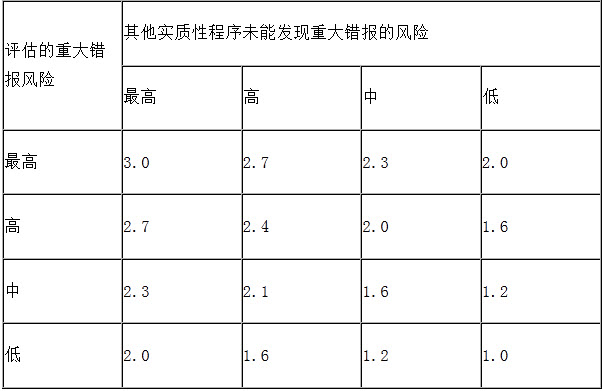

甲公司2009年12月31日的应收账款项目由3000个项目构成,应收账款的账面价值为400万元,假定应收账款的重要性水平为20万元,A注册会计师评估的重大错报风险水平为“低”,不打算采用其他实质性程序。

保证系数表

(1)用公式法代A注册会计师估算样本规模;

(1)用公式法代A注册会计师估算样本规模;

(2)假定A注册会计师所抽取样本的账面价值是115万元,对抽取样本测试的结果发现比其账面价值多记1.68万元,请采用比率法计算推断的总体错报与可容忍错报金额的比例,并分析应收账款的账面价值是否存在重大错报。

参考答案与解析:

-

相关试题

-

2010年12月31日,甲公司对应收A公司的账款进行减值测试。应收账款余额为20

-

[单选题]2010年12月31日,甲公司对应收A公司的账款进行减值测试。应收账款余额为2000000元,已提坏账准备60000元,甲公司根据A公司的资信情况确定按应收账款期末余额的10%提取坏账准备。则甲公司2010年未提取坏账准备的会计分录为()。A . 借:资产减值损失140000贷:坏账准备140000B . 借:资产减值损失100000贷:坏账准备100000C . 借:资产减值损失60000贷:坏账准备60000D . 借:资产减值损失40000贷:坏账准备40000

- 查看答案

-

2012年12月31日,甲公司对应收丙公司的账款迸行减值测试。应收账款余额合计为

-

[单选题]2012年12月31日,甲公司对应收丙公司的账款迸行减值测试。应收账款余额合计为1000000元,甲公司根据丙公司的资信情况确定按10%计提坏账准备。假定计提坏账准备前"坏账准备"科目无余额,甲公司2013年对丙公司的应收账款实际发生坏账损失30000元。甲公司2013年年末应收丙公司的账款余额为1200000元,经减值测试。甲公司决定仍按10%计提坏账准备,2013年年末甲公司应计提的坏账准备为()元。A . 20000B . 50000C . 90000D . 120000

- 查看答案

-

A注册会计师对B公司进行2020年度财务报表的审计工作,B公司2020年12月31日应收账款项目由2000个明细项目组成,账面价值600万元,注册会计师确定的应收账款项目的重要性为10万元。<b

-

[问答题]A注册会计师对B公司进行2020年度财务报表的审计工作,B公司2020年12月31日应收账款项目由2000个明细项目组成,账面价值600万元,注册会计

- 查看答案

-

A公司(母公司)采用备抵法核算坏账损失,坏账准备计提比例为应收账款余额的1%,2007年12月31日A公司对子公司的应收账款余额为100 000元,2008年12月31日对该子公司的应收账款余额为15

-

[单选题]A公司(母公司)采用备抵法核算坏账损失,坏账准备计提比例为应收账款余额的1%,2007年12月31日A公司对子公司的应收账款余额为100 000元,2

- 查看答案

-

2007年12月31日,资产负债表“应收账款”项目的金额为:

-

[单选题]2007年12月31日,资产负债表“应收账款”项目的金额为:A.3500元B.5000元C.7500元D.9000元

- 查看答案

-

不构成应收账款成本的项目是()。

-

[单选题]不构成应收账款成本的项目是()。A .机会成本B .短缺成本C .坏账成本D .管理成本

- 查看答案

-

会引起应收账款账面价值变动的有()。

-

[多选题] 会引起应收账款账面价值变动的有()。A . 支付手续费方式下发出委托代销商品B . 计提坏账准备C . 代购货方垫付的包装费D . 租入包装物支付的押金

- 查看答案

-

审查乐华公司应收账款项目时,注册会计师周琳根据应收账款总体中各应收余额的特点,决

-

[主观题]审查乐华公司应收账款项目时,注册会计师周琳根据应收账款总体中各应收余额的特点,决定选取特定项目进行审计。具体选择时,注册会计师周琳按照应收余额从高到低的顺序选取了乐华公司总计300个客户中的15个客户,这些客户的应收余额合计占应收账款总额的90%。对这15个客户实施函证程序后,周琳确认乐华公司对应收账款高估了9万元。据此,周琳可以按比例推断了该公司对其余的285家客户的应收余额存在1万元的高估,从而对应收账款总体存在10万元的高估。( )

- 查看答案

-

下列各项中减少应收账款账面价值有( )。

-

[单选题]下列各项中减少应收账款账面价值有( )。A.计提坏账准备B.收回转销的应收账款C.收回应收账款D.转销无法收回的采用备抵法的应收账款

- 查看答案

-

应收账款成本包括()项目

-

[多选题] 应收账款成本包括()项目A . 资金占用成本B . 管理成本C . 汇兑损失D . 坏账成本

- 查看答案