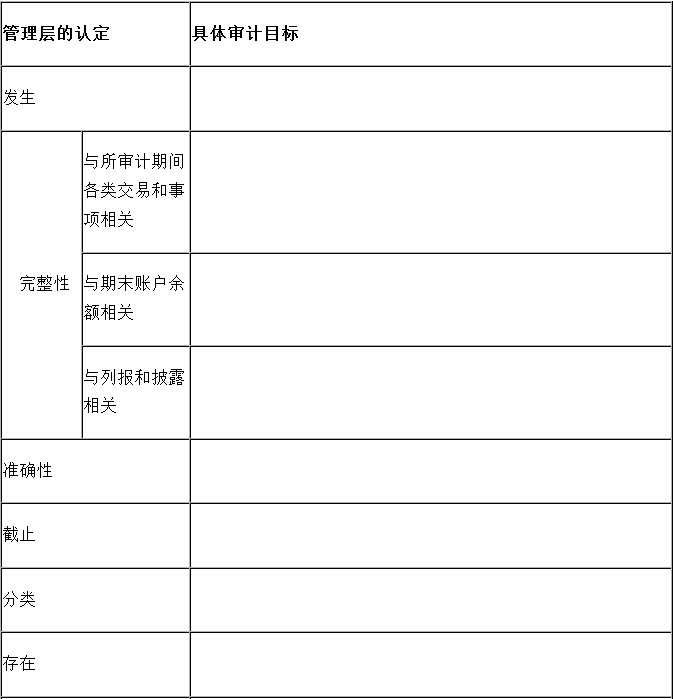

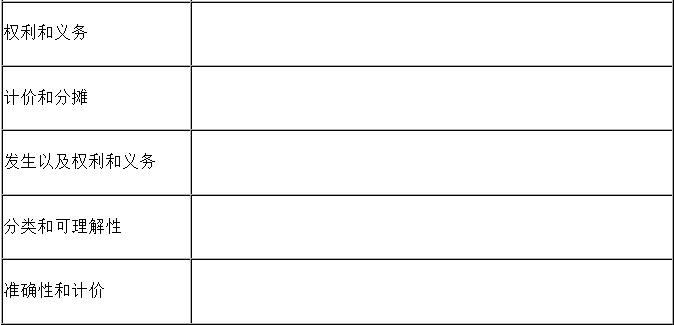

根据管理层认定与具体审计目标之间的关系,完成下面表格。

参考答案与解析:

-

相关试题

-

认定与审计目标密切相关,具体审计目标必须根据被审计单位管理层的认定和()来确定。

-

[填空题] 认定与审计目标密切相关,具体审计目标必须根据被审计单位管理层的认定和()来确定。注册会计师的基本职责就是确定被审计单位管理层对其财务报表的认定是否恰当。

- 查看答案

-

以下具体审计目标中是根据管理层关于“完整性”认定推论得出的有()。

-

[多选题] 以下具体审计目标中是根据管理层关于“完整性”认定推论得出的有()。A . 主营业务收入明细账余额合计是否与总账余额相符B . 存货是否已适当地计提跌价损失准备C . 存放在其他企业的存货是否包括在存货项目内D . 有关短期借款的入账是否及时

- 查看答案

-

与管理层的认定相对应,具体审计目标基本结构包括()三部分。

-

[多选题] 与管理层的认定相对应,具体审计目标基本结构包括()三部分。A . 与各类交易和事项相关的审计目标B . 与期末账户余额相关的审计目标C . 与列报相关的审计目标

- 查看答案

-

下列选项中,基于被审计单位管理层“计价或分摊”认定推论得出的有关存货具体审计目标

-

[多选题] 下列选项中,基于被审计单位管理层“计价或分摊”认定推论得出的有关存货具体审计目标有()。A . 期末所有存货存在B . 期末所有存货均已登记入账C . 当期计提的存货跌价准备正确D . 存货的入账成本正确E . 被质押的存货均以附注形式披露

- 查看答案

-

简要说明被审计单位认定与审计目标的关系,并完成下表。

-

[试题]简要说明被审计单位认定与审计目标的关系,并完成下表。

- 查看答案

-

请根据认定的种类与具体审计目标的内容填列下表: 认定 各类认定的含义

-

[主观题]请根据认定的种类与具体审计目标的内容填列下表:认定 各类认定的含义 各类认定对应的具体审计目标 发生 已记录的交易是真实的 准确性 与交易和事项有关的金额及其他数据已愉当记录 截止 接近于资产负债表日的交易记录于恰当的期间 存在 记录的资产、负债和所有者权益是存在的 权利和义务 记录的资产由被审计单位拥有或控制,记录的负债 是被审计单位应当履行的偿还义务 完整性(与期末账户余额相关) 计价和分摊

- 查看答案

-

请根据认定的种类与具体审计目标的内容填列下表:

-

[问答题] 请根据认定的种类与具体审计目标的内容填列下表:

- 查看答案

-

对存货项目而言,注册会计师能够根据管理层的“计价和分摊”认定推论得出的具体审计目

-

[多选题] 对存货项目而言,注册会计师能够根据管理层的“计价和分摊”认定推论得出的具体审计目标是()。A . 存货入账的期间是恰当的B . 存货项目的合计数与总账一致C . 存货的所有权是明确的D . 可变现净值减少时已作适当冲减

- 查看答案

-

内部审计与适当层面的管理层举办结束会议的目标是:

-

[单选题]内部审计与适当层面的管理层举办结束会议的目标是:A.告知董事会成员业务结果。B.向首席执行官提交最终的审计报告。C.获取用以评价内部控制的信息。D.为

- 查看答案