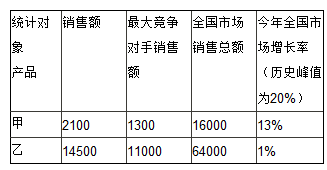

某公司有关市场数据见下表,据此判断甲、乙两类产品分别属于()业务

某公司2012年市场销售额数据表(单位:万元)

A .明星、金牛

B .瘦狗、金牛

C .明星、瘦狗

D .问题、明星

参考答案与解析:

-

相关试题

-

某公司租赁甲、乙两种设备生产A,B两类产品,甲种设备每天能生产A类产品5件和B类

-

[试题]某公司租赁甲、乙两种设备生产A,B两类产品,甲种设备每天能生产A类产品5件和B类产品10件,乙种设备每天能生产A类产品6件和B类产品20件.已知设备甲每天的租赁费为200元,设备乙每天的租赁费为300元,现该公司至少要生产A类产品50件,B类产品140件,所需租赁费最少为__________元.

- 查看答案

-

某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、

-

[不定项选择,共用题干题] 某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不

- 查看答案

-

甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售。这些产品的有关市场数据见下表。在A、B、C三类产品市场上,甲公司的最大竞争对手是乙公司。<br /><img bord

-

[问答题]甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售。这些产品的有关市场数据见下表。在A、B、C三类产品市场上,甲公司的最大竞争对手是乙公司

- 查看答案

-

某公司2012年有关资料如下:

-

[不定项选择] 某公司2012年有关资料如下:A . 某公司2012年有关资料如下:B . (1)本年销售商品收到货款2200万元,以前年度销售商品本年收回货款200万元,本年预收下年度款项100万元,本年销售本年退回商品支付退货款200万元,以前年度销售本年退回商品支付退货款60万元。C . (2)本年购买商品支付1500万元,本年支付以前年度购买商品的所欠的款项60万元和本年预付下年货款200万元,本年发生购货退回收到40万元。D . (3)本年确认生产人员的职工薪酬400万元、管理人员的职工薪酬20

- 查看答案

-

甲公司拥有乙公司和丙公司两家子公司,2012年6月30日乙公司将其产品以市场价格

-

[单选题]甲公司拥有乙公司和丙公司两家子公司,2012年6月30日乙公司将其产品以市场价格销售给丙公司,售价为300万元(不含增值税),销售成本为256万元。丙公司购入后作为固定资产使用,采用年限平均法对该项资产计提折旧,预计使用年限为4年,预计净残值为零。甲公司在编制2013年年末合并资产负债表时,应调整“固定资产——累计折旧”项目的金额为()万元。A . 44B . 22C . 16.5D . 11

- 查看答案

-

某公司生产的电子元器件产品既用于军用设备也用于民用设备,其在确定两类产品的 AQ

-

[单选题]某公司生产的电子元器件产品既用于军用设备也用于民用设备,其在确定两类产品的 AQL时应采用( )的原则。A.军用设备的AQL与民用设备的AQL相同B.军用设备的AQL比民用设备的AQL小C.军用设备的AQL比民用设备的AQL大D.军用设备的AQL比民用设备的AQL大小均可

- 查看答案

-

如果企业甲、乙两类产品当前成本分别位于成本曲线上的M、N两点,那么对甲、 乙两类

-

[单选题]如果企业甲、乙两类产品当前成本分别位于成本曲线上的M、N两点,那么对甲、 乙两类产品应分别采取( )。

- 查看答案

-

A公司2013年生产甲、乙两种可比产品。2012年甲、乙产品的单位成本分别为50

-

[单选题]A公司2013年生产甲、乙两种可比产品。2012年甲、乙产品的单位成本分别为500元和400元,实际产量分别为1000件和800件;2013年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2013年甲、乙产品可比产品成本降低额合计为()元。A . 10000B . 15000C . 16000D . 11500

- 查看答案

-

甲公司拥有乙和丙两家子公司。2012年6月15日,乙公司将其产品以市场价格销售给

-

[单选题]甲公司拥有乙和丙两家子公司。2012年6月15日,乙公司将其产品以市场价格销售给丙公司,售价为100万元(不考虑相关税费),销售成本为76万元。丙公司购入后作为固定资产使用,按4年的期限、采用年限平均法对该项资产计提折旧,预计净残值为零。假定不考虑所得税的影响,甲公司在编制2013年年末合并资产负债表时,应调减“未分配利润”项目的金额为()万元。A . 15B . 6C . 9D . 24

- 查看答案

-

甲公司为上市公司,2012年投资业务如下:(1)甲公司取得乙公司80%的股权,乙

-

[多选题] 甲公司为上市公司,2012年投资业务如下:(1)甲公司取得乙公司80%的股权,乙公司名下存在一个全资子公司M公司,甲公司未直接取得M公司股权;(2)甲公司取得丙公司50%的股权,丙公司另外50%的股权被N公司持有;(3)甲公司主要投资者杨某的弟弟取得丁公司40%的股权。下列属于关联方的有()。A . 甲公司与M公司B . 甲公司与N公司C . 甲公司与丙公司D . 甲公司与丁公司

- 查看答案