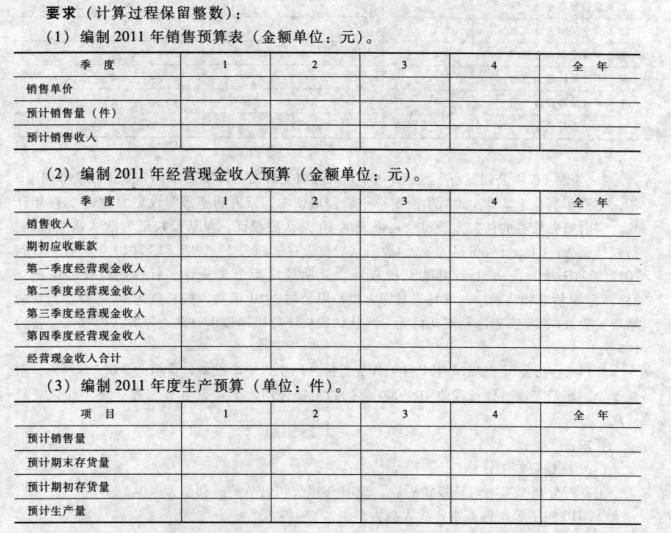

MC公司生产和销售甲产品,该企业目前正在编制2011年的全面预算,有关资料如下: 资料1:2011年4个季度的预计销售量分别为:800件、1000件、1200件和1000件,预计销售单价前3个季度为65元,第4个季度为70元。 资料2:上年末应收账款余额为20000元,每季的销售中有60%能在当季收到现金,其余40%要到下季收讫。 资料3:预计2011年度甲产品年初存货量为80件,年末存货量为100件,年末无在产品存货。预计季末甲产品占下季销售量的比例为10%。 资料4:生产甲产品只消耗A材料,消耗定额为3千克/件,材料采购单价为4元。A材料年初存货量为700千克,年末存货量为800千克,预计季末存货量占下季生产需用量的比例为20%。年初应付账款为3000元,材料采购的付现率为本季度60%

参考答案与解析:

-

相关试题

-

A公司生产和销售甲产品,该公司目前正在编制2012年的全面预算,有关资料如下:<br />资料一:2012年4个季度的预计销售量分别为:800件、1000件、1200件和1000件,预计销

-

[问答题]A公司生产和销售甲产品,该公司目前正在编制2012年的全面预算,有关资料如下:资料一:2012年4个季度的预计销售量分别为:800件、1000件、12

- 查看答案

-

A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下: 资料一:20

-

[主观题]A.公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下:资料一:2015年及2016年的相关销售量如下:单位:件资料二:2016年产品销售价格为870元。资料三:预计2017年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,该产品适用的消费税税率为10%。预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。(计算结果保留整数)要求:(1)假设样本期为3期,使用修正的移动平均法预测20

- 查看答案

-

A公司是一家零售商,正在编制12月的预算,有关资料如下。 (1)预计2008年1

-

[主观题]A.公司是一家零售商,正在编制12月的预算,有关资料如下。 (1)预计2008年11月30日的资产负债表如下: 单位:万元资产 金额负债及所有者权益金额现金22应付账款162应收账款76应付利息11资产金额负债及所有者权益金额存货132银行借款120固定资产770实收资本700未分配利润7资产总计1000负债及所有者权益总计1000(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回

- 查看答案

-

A公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:(1)预计的

-

[主观题]A.公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:(1)预计的2013年11月30日资产负债表如下:(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购人,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元,每月的折旧费相同;除

- 查看答案

-

C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下: (1)预计

-

[主观题]C.公司是一家零售商,正在编制2013年12月份的预算,有关资料如下: (1)预计2013年11月30日的资产负债表如下:(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除

- 查看答案

-

A公司目前想对甲公司进行价值评估,甲公司2012年的有关资料如下: (1)销售收

-

[主观题]A.公司目前想对甲公司进行价值评估,甲公司2012年的有关资料如下: (1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收人的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。资产减值损失为14万元(金融活动),公允价值变动损益为2万元(金融活动),营业外收支净额为5万元。 (2)资产负债表中的年末数,经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产

- 查看答案

-

计算分析题:C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:

-

[问答题] 计算分析题:C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:(1)预计2013年11月30日的资产负债表如下:(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元

- 查看答案

-

A公司是-家零售商,正在编制12月份的预算,有关资料如下。(1)预计今年11月3

-

[问答题] A公司是-家零售商,正在编制12月份的预算,有关资料如下。(1)预计今年11月30日的资产负债表如下:单位:万元(2)销售收入预计:今年11月200万元,12月220万元;明年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前-个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,

- 查看答案

-

某企业生产甲、乙两种产品,有关资料如下:(1)甲、乙两种产品的成本资料:该企业制

-

[问答题] 某企业生产甲、乙两种产品,有关资料如下:(1)甲、乙两种产品的成本资料:该企业制造费用总额为750000元,按以下作业进行了划分。有关资料如下:要求:(1)按照传统成本法,以直接人工为分配标准,计算甲、乙两种产品的单位成本;(2)按照作业成本法计算甲、乙两种产品的单位成本。

- 查看答案

-

某公司在编制有关A产品的下年度弹性利润预算时用到的资料为()

-

[单选题]某公司在编制有关A产品的下年度弹性利润预算时用到的资料为()A . 产销量范围是130--170件B . 产销量的间隔定为10件C . A产品的单位售价为40件D . A产品的单位变动成本是30元

- 查看答案