为适应技术进步、产品更新换代较快的形势,C公司于2015年年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适用的所得税税率为25%。2016年C公司亏损2600万元。

经张会计师预测,C公司2017年一2022年各年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2017年开始变更折旧办法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。

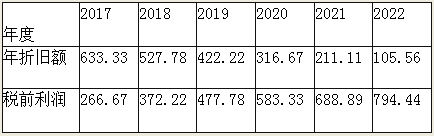

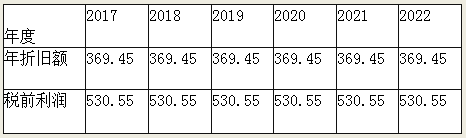

在年数总和法和直线法下,2017年一2022年各年的折旧及税前利润的数据分别如表1和表2所示:

表1年数总和法下的年折旧额及税前利润

单位:万元

表2直线法下的年折旧额及税前利润

单位:万元

要求:(1)分别计算C公司按年数总和法和直线法计提折旧情况下2017年一2022年应缴纳的所得税总额。(2)根据上述计算结果,判断C公司是否应接受张会计师的建议(不考虑货币时间价值)。

参考答案与解析:

-

相关试题

-

为适应技术进步、产品更新换代较快的形势,C公司于2018年年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适

-

[问答题]为适应技术进步、产品更新换代较快的形势,C公司于2018年年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税

- 查看答案

-

由于技术进步,产品更新换代较快的固定资产,企业所得税法允许采取缩短折旧年限或者采

-

[主观题]由于技术进步,产品更新换代较快的固定资产,企业所得税法允许采取缩短折旧年限或者采取加速折旧的方法计提折旧。 ( )此题为判断题(对,错)。

- 查看答案

-

某公司于2003年年初购置设备一台,年初一次性投资160万元,预计该设备可以使用

-

[多选题,案例分析题] 某公司于2003年年初购置设备一台,年初一次性投资160万元,预计该设备可以使用5年,采用直线法计提折旧,预计第5年年末净残值为10万元。其他有关情况如下:(1)该项设备投资计划可使公司每年增加净利润20万元。(2)该公司2002年税后可供分配利润数额为200万元。(3)该公司确定的目标资本结构是全部负债与股东权益比值为3:5。(4)该公司一直采用剩余股利政策。(5)该公司平均资金成本为12%,2003年无其他投资机会,没有优先股发行。不考虑设备的安装调试期、公司所得税,也不考虑税

- 查看答案

-

案例一(一)资料某公司于2003年年初购置设备一台,年初一次性投资160万元,预

-

[单选题]案例一(一)资料某公司于2003年年初购置设备一台,年初一次性投资160万元,预计该设备可以使用5年,采用直线法计提折旧,预计第5年年末净残值为10万元。其他有关情况如下:1.该项设备投资计划可使公司每年增加净利润20万元;2.该公司2002年税后可供分配利润数额为200万元;3.该公司确定的目标资本结构是全部负债与股东权益比值为3∶5;4.该公司一直采用剩余股利政策;5.该公司平均资金成本为12%,2003年无其他投资机会,没有优先股发行。不考虑设备的安装调试期、公司所得税,也不考虑税法对设备

- 查看答案

-

某公司于2011年年初购入设备一台,设备价款为1500万元,预计使用3年,预计期

-

[试题]某公司于2011年年初购入设备一台,设备价款为1500万元,预计使用3年,预计期末无残值,采用直线法按3年计提折旧(均符合税法规定)。该设备于购入当日投入使用。预计能使公司未来3年的销售收入分别增长1200万元、2000万元和1500万元,经营成本分别增加400万元、1000万元和600万元。购置设备所需资金通过发行债券方式予以筹措,债券面值为1500万元,票面年利率为8%,每年年末付息,债券按面值发行,发行费率为2%。该公司适用的所得税税率为25%,要求的必要收益率为10%。 要求: (1)按一

- 查看答案

-

爱达公司属于高科技公司,产品更新换代的速度较快,符合税法中固定资产加速折旧的要求

-

[试题]爱达公司属于高科技公司,产品更新换代的速度较快,符合税法中固定资产加速折旧的要求。2010年12月底,购入一项新固定资产,原价为10000元,预计使用年限为5年,预计净残值200元。问题:公司计划在双倍余额递减法和年数总和法之间来选择计提折旧的方法,试比较何种方法能更大程度的给企业带来税收利益。(考虑资金的时间价值)。(资金成本利润率为5%,复利现值系数见下表所示)

- 查看答案

-

某运输企业于2004年初投资1000万元购置一台设备,本设备可用10年,第10年

-

[单选题]某运输企业于2004年初投资1000万元购置一台设备,本设备可用10年,第10年末残值为100万元。每年应等额收回()万元。(年利率按10%计算)A . 132.63B . 138.13C . 148.23D . 156.43

- 查看答案

-

机电产品更新换代很快,老的产品只能作为旧物料被淘汰。

-

[判断题] 机电产品更新换代很快,老的产品只能作为旧物料被淘汰。A . 正确B . 错误

- 查看答案

-

某企业为增值税一般纳税人,2012年11月进行设备的更新换代,将一台旧设备出售,

-

[单选题]某企业为增值税一般纳税人,2012年11月进行设备的更新换代,将一台旧设备出售,收取价款20万元,该设备系2009年购进,购进时该企业为小规模纳税人。该企业销售旧设备应纳增值税()万元。A . 0.38B . 0.40C . 2.91D . 3.40

- 查看答案

-

当前技术进步的行业特征包括( )。 <br />Ⅰ 技术进步速度加快,周期明显缩短,产品更新换代频繁 <br />Ⅱ 研发活动的投入强度成为划分高技术群类和衡量产业竞争力的标

-

[单选题]当前技术进步的行业特征包括( )。 Ⅰ 技术进步速度加快,周期明显缩短,产品更新换代频繁 Ⅱ 研发活动的投入强度成为划分高技术群类和衡量产业竞争力的

- 查看答案