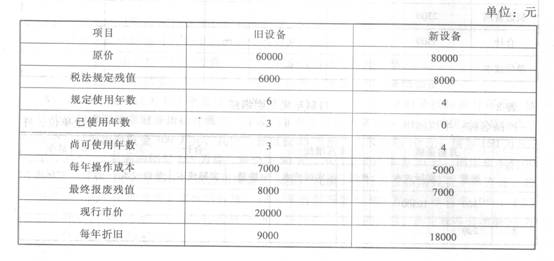

某企业拟更新原设备,新旧设备的详细资料如下: 已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

参考答案与解析:

-

相关试题

-

计算分析题:某企业拟更新原设备,新旧设备的详细资料如下:单位:元已知所得税税率为

-

[问答题] 计算分析题:某企业拟更新原设备,新旧设备的详细资料如下:单位:元已知所得税税率为25%,企业最低报酬率为10%。要求:请分析一下该企业应否更新设备。

- 查看答案

-

甲公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税税率为25%,年税

-

[单选题]甲公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税税率为25%,年税后营业收入为1000万元,税后经营付现成本为400万元,税后经营净利润为375万元。那么,该项目年营业现金流量为()万元。A . 675B . 775C . 1125D . 1375

- 查看答案

-

甲公司适用的企业所得税税率为25%,该公司要求的最低收益率为10%,公司拟对正在使用的一台旧设备予以更新。其他资料如下表所示。<br /><img border="0&qu

-

[问答题]甲公司适用的企业所得税税率为25%,该公司要求的最低收益率为10%,公司拟对正在使用的一台旧设备予以更新。其他资料如下表所示。要求:(1)计算与购置新

- 查看答案

-

甲公司适用的企业所得税税率为25%,该公司要求的最低收益率为10%,公司拟对正在使用的一台旧设备予以更新。<br />其他资料如下表所示。<br /><img borde

-

[问答题]甲公司适用的企业所得税税率为25%,该公司要求的最低收益率为10%,公司拟对正在使用的一台旧设备予以更新。其他资料如下表所示。要求:(1)计算与购置新

- 查看答案

-

AS公司为增值税一般纳税企业,适用的增值税税率为17%,所得税税率为25%,所得

-

[主观题]A.S公司为增值税一般纳税企业,适用的增值税税率为17%,所得税税率为25%,所得税采用资产负债表债务法核算;除特别说明外,不考虑除增值税、所得税以外的其他相关税费;所售资产均未计提减值准备。销售商品均为正常的生产经营活动,交易价格为其公允价值;商品销售价格均不含增值税;商品销售成本在确认销售收入时逐笔结转。AS公司按照实现净利润的10%提取法定盈余公积。A.S公司2009年度所得税汇算清缴于2010年2月28日完成。AS公司2009年度财务会计报告经董事会批准于2010年4月25日对外报出,实

- 查看答案

-

以下适用企业所得税税率为25%的企业有()。

-

[多选题] 以下适用企业所得税税率为25%的企业有()。A . 在中国境内的居民企业B . 在中国境内设有机构、场所,且所得与机构、场所有关联的非居民企业C . 在中国境内设有机构、场所,但所得与机构、场所没有实际联系的非居民企业D . 在中国境内未设立机构、场所的非居民企业

- 查看答案

-

某企业2014年应纳税所得额为1000万元,适用的所得税税率为25%。递延所得税

-

[单选题]某企业2014年应纳税所得额为1000万元,适用的所得税税率为25%。递延所得税资产年初余额为200万元,年末余额为210万元;递延所得税负债年初余额为180万元,年末余额为210万元。假定递延所得税的发生额只影响所得税费用,该企业2014年应确认的所得税费用的金额为()万元。A . 250B . 270C . 1020D . 230

- 查看答案

-

乙公司是£家机械制造商,适用的所得税税率为25%。公司现有£套设备(以下简称

-

[主观题]乙公司是-家机械制造商,适用的所得税税率为25%。公司现有-套设备(以下简称“旧设备”)已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行构建-套新设备。新设备的投资与更新在起点-次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但运营成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持-致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如表1所示:表1新旧设备相关资料 单位:万元项目旧设备新设备原价50006000预计使用年限12年10年已

- 查看答案

-

甲公司适用的企业所得税税率为25%.甲公司申报20×8年度企业所得税时,涉及以下

-

[试题]甲公司适用的企业所得税税率为25%.甲公司申报20×8年度企业所得税时,涉及以下事项:(1)20×8年,甲公司应收账款年初余额为3000万元,坏账准备年初余额为零;应收账款年末余额为24000万元,坏账准备年末余额为2000万元。税法规定,企业计提的各项资产减值损失在未发生实质性损失前不允许税前扣除。(2)20×8年9月5日,甲公司以2400万元购入某公司股票,作为可供出售金融资产处理。至12月31日,该股票尚未出售,公允价值为2600万元。税法规定,资产在持有期间公允价值的变动不计税,在处置时一

- 查看答案

-

企业所得税税率为25%。( )

-

[判断题]企业所得税税率为25%。( )A.对B.错

- 查看答案