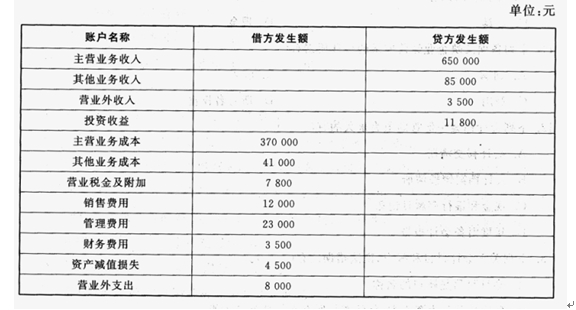

顺天公司所得税税率25%,该公司2011年的收入和费用有关资料如下表所示。

请计算顺天公司2011年度的利润表中下列项目的金额。(1)营业收入( )元;(2)营业成本( )元;(3)营业利润( )元;(4)利润总额( )元;(5)净利润( )元。

参考答案与解析:

-

相关试题

-

圣元公司所得税税率25%,该公司2011年的收入和费用有关资料,如下表所示。请计

-

[试题]圣元公司所得税税率25%,该公司2011年的收入和费用有关资料,如下表所示。请计算顺天公司2011年度的利润表中下列项目的金额。(1)营业收入( )元;(2)营业成本( )元;(3)营业利润( )元;(4)利润总额( )元;(5)净利润( )元。

- 查看答案

-

A公司所得税税率为25%,有关房屋对外出租资料如下:(1)A公司于2010年1月

-

[单选题,A4型题,A3/A4型题] A公司所得税税率为25%,有关房屋对外出租资料如下:(1)A公司于2010年1月1日将其某自用房屋用于对外出租,该房屋的成本为750万元,预计使用年限为20年。转为投资性房地产之前,已使用4年,企业按照年限平均法计提折旧,预计净残值为零。转换日该房屋的公允价值等于账面价值,均为600万元。(2)转为投资性房地产核算后,能够持续可靠取得该投资性房地产的公允价值,A公司采用公允价值对该投资性房地产进行后续计量。(3)该项投资性房地产在2010年12月31日的公允价值为90

- 查看答案

-

A公司所得税税率为25%,不考虑其他纳税调整事项。2011年有关经济业务如下:(

-

[单选题,A4型题,A3/A4型题] A公司所得税税率为25%,不考虑其他纳税调整事项。2011年有关经济业务如下:(1)2011年1月3日,取得可供出售金融资产,初始投资成本为600万元,年末公允价值为700万元。(2)2011年1月6日,经股东会批准,A公司向其员工授予股票期权,年末经过计算确认相关费用100万元。(3)A公司对B公司的长期股权投资按照权益法核算,2011年12月31日,A公司因B公司可供出售金融资产公允价值变动增加资本公积400万元(已扣除所得税影响)。A公司拟长期持有B公司股权。(

- 查看答案

-

资料:A公司所得税业务采用纳税影响会计法核算,该公司各年发生的有关所得税业务如下

-

[试题]资料:A公司所得税业务采用纳税影响会计法核算,该公司各年发生的有关所得税业务如下:(1)1997年实现净利润200万元,1996年末购入并投入使用的设备。原值50万元.预计使用5年,无净残值,会计按年数总和法计提折旧,税法规定为直线法,所得税率为30%。(2)1998王实现净利润300万元,发生罚没支出10万元,所得税率为30%。(3)1999年实现净利润400万元,所得税率33%;A公司对B公司投资。持股40%,B公司当年实现净利润240万元,分配现金股利100万元,所得税率为24%。(4)A公

- 查看答案

-

甲公司拥有乙公司80%的股份,所得税税率为25%。有关内部交易资料如下:(1)2

-

[单选题]甲公司拥有乙公司80%的股份,所得税税率为25%。有关内部交易资料如下:(1)2014年4月28日甲公司从乙公司购进其生产的设备一台,该设备成本为405万元,售价为526.5万元(含增值税,增值税税率为17%),另付运输安装费11.25万元。(2)2014年6月28日设备安装完毕当月投入管理部门使用,预计使用年限为5年,净残值为零,采用直线法计提折旧。税法规定,预计使用年限、净残值、折旧方法与会计相同。甲公司2014年12月31日合并资产负债表中,乙公司的设备作为固定资产应当列报的金额是()万元

- 查看答案

-

ABC公司近3年的主要财务数据和财务比率如下: 假设该公司所得税税率为30%,利

-

[主观题]A.BC公司近3年的主要财务数据和财务比率如下:假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

- 查看答案

-

环宇公司2004年的有关资料如下:(1)息税前利润800万元;(2)所得税税率为

-

[试题]环宇公司2004年的有关资料如下:(1)息税前利润800万元;(2)所得税税率为30%;(3)总负债200万元,平均成本率为l0%;(4)普通股预期报酬率为15%;(5)发行普通股,股数为60万股(每股面值1元),账面价值10元。现在该公司可以增加400万元债务,以便以现行市价购回股票。假设该项措施使得负债平均成本率上升至12%,普通股预期收益率上升了1个百分点,则该方案是否可行?

- 查看答案

-

某公司2010年的有关资料如下:(1)息税前利润800万元;?(2)所得税税率2

-

[案例分析题] 某公司2010年的有关资料如下:(1)息税前利润800万元;?(2)所得税税率25%;(3)负债2000万元均为长期平价债券,利息率为10%,利息每年支付一次,本金到期偿还;(4)预期普通股报酬率15%;?(5)普通股股数600000股(每股面值1元),无优先股。?该公司产品市场相当稳定,预期无增长,所有盈余全部用于发放股利,并假定股票价格与其内在价值相等。假定不考虑筹资费。?要求:?

- 查看答案

-

XYZ公司的所得税税率为25%,2010年初“递延所得税资产&rdq

-

[单选题,A4型题,A3/A4型题] XYZ公司的所得税税率为25%,2010年初“递延所得税资产”科目余额为250万元(均为可供出售金融资产公允价值变动对所得税的影响),“可供出售金融资产”科目余额为9000万元(初始投资成本为10000万元)。2010年12月31日,XYZ公司有以下尚未履行的合同:(1)2010年12月,XYZ公司与甲公司签订一份不可撤销合同,约定在2011年2月以每件4.8万元的价格向甲公司销售1000件X产品;甲公司应预付定金560

- 查看答案

-

综合题:ABC公司近3年的主要财务数据和财务比率如下:假设该公司所得税税率为30

-

[问答题] 综合题:ABC公司近3年的主要财务数据和财务比率如下:假设该公司所得税税率为30%,利润总额一毛利一期间费用。不存在所得税纳税调整事项。要求:(1)分析说明总资产净利率下降的原因;(2)分析说明总资产周转次数下降的原因;(3)计算第2年和第3年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因;(4)分析说明该公司的资金来源;(5)分析公司的股利支付比例;(6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

- 查看答案