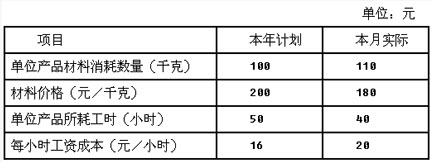

甲公司2013年3月份计划成本和2013年3月份实际发生的材料、工时消耗和材料单价、每小时工资成本如下表所示: 要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。

A .-160

B . -220

C . 130

D . 210

参考答案与解析:

-

相关试题

-

甲公司生产的A产品2013年计划成本和12月份实际发生的材料消耗量及材料单位如下

-

[不定项选择,共用题干题] 甲公司生产的A产品2013年计划成本和12月份实际发生的材料消耗量及材料单位如下表所示:本月生产B产品400件,使用材料2500千克,材料单价为0.55元/千克;直接材料的单位产品标准成本为3元,每件产品耗用6千克直接材料,每千克的标准价格为0.5元。要求:根据上述资料,回答下列(1)~(4)题。(答案中的金额单位用元表示)根据上述资料,下列有关A产品计算中,正确的是()。A .直接材料的计划成本是1500元B . 直接材料的实际成本是1470元C . 直接材料成本差异是-30

- 查看答案

-

甲公司采用计划成本进行材料的日常核算。2013年12月,月初结存材料计划成本为2

-

[单选题]甲公司采用计划成本进行材料的日常核算。2013年12月,月初结存材料计划成本为200万元,材料成本差异为超支4万元;本月入库材料计划成本为800万元,材料成本差异为节约12万元;本月发出材料计划成本为600万元。假定甲公司按本月材料成本差异率分配本月发出材料应负担的材料成本差异,甲公司本月末结存材料实际成本为()万元。A . 394B . 396.8C . 399D . 420

- 查看答案

-

某单位2013年3月份生产

-

[单选题]某单位2013年3月份生产A.产品1万吨,当月消耗原煤100吨,消耗电100万度,请计算该月此产品的产品单位产量综合能耗为()1。GB/T2589-2

- 查看答案

-

长城公司2008年8月份甲材料的材料成本差异率为( )。

-

[单选题]长城公司2008年8月份甲材料的材料成本差异率为( )。A.﹣2.00%B.﹣1.94%C.1.94%D.2.00%

- 查看答案

-

长江公司2008年12月份甲材料的材料成本差异率为( )。

-

[单选题]长江公司2008年12月份甲材料的材料成本差异率为( )。A.-5.50%B.5.00%C.5.29%D.5.50%

- 查看答案

-

甲公司2013年1月份发生的经济业务,会计人员在3月份才入账,这违背的会计信息质

-

[单选题]甲公司2013年1月份发生的经济业务,会计人员在3月份才入账,这违背的会计信息质量要求是()。A . 可靠性B . 相关性C . 及时性D . 可比性

- 查看答案

-

黄河公司20×7年11月份的甲材料材料成本差异率为( )。

-

[单选题]黄河公司20×7年11月份的甲材料材料成本差异率为( )。A.-5.50% B.5.00% C.5.29% D.5.50%

- 查看答案

-

某工业企业原材料成本采用计划成本法。2008年8月份生产领用原材料10万元,本月

-

[单选题]某工业企业原材料成本采用计划成本法。2008年8月份生产领用原材料10万元,本月的材料成本差异率为2%。企业结转材料成本差异时正确的账务处理为()。A . 借:生产成本 2000 贷:材料成本差异 2000B . 借:材料成本差异 2000 贷:生产成本 2000C . 借:主营业务成本 2000 贷:材料成本差异 2000D . 借:材料成本差异 2000 贷:主营业务成本 2000

- 查看答案

-

林雨公司2013年9月初无甲材料,9月份发生下列有关原材料业务:①5日,购入甲材

-

[多选题] 林雨公司2013年9月初无甲材料,9月份发生下列有关原材料业务:①5日,购入甲材料900公斤,金额90000元;②8日,购入甲材料800公斤,金额80000元;③10日,发出甲材料600公斤,金额60000元;④15日,发出甲材料700公斤,金额70000元;⑤30日,进行实地盘点,甲材料账面结存金额为38000元。假定该公司采用实地盘存制,则下列各项中正确的是()。A . 2013年9月30日,甲材料结存金额为40000元B . 2013年9月30日,甲材料结存金额为38000元C . 20

- 查看答案

-

甲公司采用计划成本对材料进行日常核算。2005年12月,月初结存材料的计划成本为

-

[单选题]甲公司采用计划成本对材料进行日常核算。2005年12月,月初结存材料的计划成本为200万元,成本差异贷方余额为3万元;本月入库材料的计划成本为1000万元,成本差异借方发生额为6万元;本月发出材料的计划成本为800万元。甲公司按本月材料成本差异率分配本月发出材料应负担的材料成本差异。甲公司2005年12月31日结存材料的实际成本为( )A.399万元B.400万元C.401万元D.402万元

- 查看答案