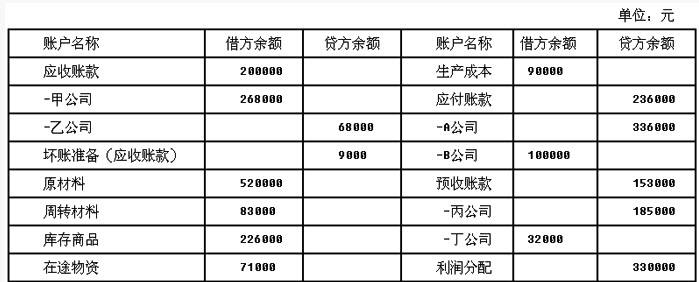

某公司2013年12月31日部分账户的余额资料如下表: 根据上表资料填列的资产负债表中,"应收账款"项目的期末余额为()元。

根据上表资料填列的资产负债表中,"应收账款"项目的期末余额为()元。

A . 200000

B . 268000

C . 291000

D . 300000

参考答案与解析:

-

相关试题

-

某公司2013年12月31日部分账户的余额资料如下表:单位:元根据上表资料填列的

-

[单选题]某公司2013年12月31日部分账户的余额资料如下表:单位:元根据上表资料填列的资产负债表中,“应收账款”项目的期末余额为()元。A .200000B .268000C .291000D .300000

- 查看答案

-

某公司2007年的有关资料如下: (1)2007年12月31日资产负债表简表如下

-

[试题]某公司2007年的有关资料如下:(1)2007年12月31日资产负债表简表如下:单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产: 流动负债合计 330 327 货币资金 195 225 长期负债合计 435 558 应收账款 202.5 195 负债合计 765 885 存货 240 255 流动资产合计 637.5 675 长期投资 150 150 固定资产原价 1650 1800 股本 750 750 减:累计折旧 600 660 未分配利润 322.5 330 固定资产

- 查看答案

-

某公司2012年的有关资料如下:(1)2012年12月31日资产负债表简表如下:

-

[问答题] 某公司2012年的有关资料如下:(1)2012年12月31日资产负债表简表如下:单位:万元(2)2012年利润表简表如下:单位:万元(3)假设该公司股票属于固定成长股票,股利固定增长率为4%。该公司2012年年末每股现金股利为0.20元,年末普通股股数为100万股。该公司股票的β系数为1.3,市场组合的收益率为10%,无风险收益率为2%。(4)该公司2012年经营性现金流入1360万元,经营性现金流出1310万元。要求(计算结果保留小数点后两位小数):(1)计算该公司2012年年末的

- 查看答案

-

某公司2003年12月31日的资产负债表如下:简要资产负债表2003年12月31

-

[试题]某公司2003年12月31日的资产负债表如下:简要资产负债表2003年12月31日单位:元 资产金额负债及所有者权益金额现金2000应付费用5000应收账款28000应付账款13000存货30000短期借款12000固定资产40000公司债券20000实收资本40000留存收益10000合计100000合计100000该公司2003年的营业收入为100000元,营业净利率为10%,现在还有剩余生产能力,即增加收入不需进行固定资产投资,此外流动资产和流动负债中的应付账款均随营业收入的增加而增加。(1

- 查看答案

-

某公司2003年12月31日的资产负债表如下: 简要资产负债表 2003年12月

-

[试题]某公司2003年12月31日的资产负债表如下:简要资产负债表2003年12月31日单位:元 资产 金额 负债及所有者权益 金额 现金 2000 应付费用 5000 应收账款 28000 应付账款 13000 存货 30000 短期借款 12000 固定资产 40000 公司债券 20000 实收资本 40000 留存收益 10000 合计 100000 合计 100000该公司2003年的营业收入为100000元,营业净利率为10%,现在还有剩余生产能力,即增加收入不需进行固定资产投资,此外流动资

- 查看答案

-

某公司20×1年12月31日的资产负债表如下:简要资产负债表20×1年12月31

-

[试题]某公司20×1年12月31日的资产负债表如下:简要资产负债表 20×1年12月31日 单位:元公司20×1年的销售收入为100000元,销售净利率为10%。(1)若现在还有剩余生产能力,即增加收入不需进行固定资产投资,此外流动资产及流动负债中的应付账款均随销售收入的增加而增加,如果20×2年的预计销售收入为120000元,公司的利润分配给投资人的比率为50%,其他条件不变,那么需要从企业外部筹集多少资金?(2)若流动资产及流动负债中的应付账款均随销售收入的增加而增加,如果20×2年要追加一项投资3

- 查看答案

-

甲公司2011年和2012年12月31日资产负债表部分项目余额如下:资产负债表部

-

[单选题]甲公司2011年和2012年12月31日资产负债表部分项目余额如下:资产负债表部分项目2011年期末余额2012年期末余额资产总额5 000 000元6 000 000元其中:应收账款60 000元80 000元负债总额1 200 000元1 500 000元假定2012年甲公司发生的部分经济业务如下:1.3月25日企业购入专项工程A需要安装的设备一台,发票上注明的设备款为20 000元,发生运费5 000元,购入后发生安装费1 000元,全部款项已从银行存款户支付。2.4月1日公司购入原材料1

- 查看答案

-

(三)W公司2010年 和2011年12月31日资产负债表部分项目余额如下:假定

-

[单选题](三)W公司2010年 和2011年12月31日资产负债表部分项目余额如下:假定2011年W公司发生的部分经济业务如下: (1)3月20日,W公司吸收B企业投入新设备一台,设备价值200 000元。W公司注册资本为1 000 000元。按照协议B企业占W公司总投资比例为10%,产权交接手续已经办理完成。 (2)5月29日,W公司用银行存款偿还即将到期的长期借款20000元。 (3) 8月11日,W公司接受退回的没有产品质量问题的已销产品10件售价50000元,该产品销货成本32000元,退货验收

- 查看答案

-

甲公司2012年预计资产负债表(部分)如下:资产负债表2012年12月31日单位

-

[问答题] 甲公司2012年预计资产负债表(部分)如下:资产负债表2012年12月31日单位:万元预计的其他资料:资料1:全年除产品销售收入以外,没有其他的收入,销售收入为6000万元,销售成本占销售收入的65%,变动性销售费用80万元,固定性销售费用200万元,管理费用、财务费用合计100万元,所得税税率为25%,不考虑其他税费;资料2:根据表中的资料计算出的应收账款周转率(销售收入/平均应收账款)为12次,存货周转率(销售成本/平均存货)为8次;资料3:全年经营性现金支出合计为5400万元,其中已分配

- 查看答案

-

填列A上市公司2007年12月31日的资产负债表(不需列出计算过程)。 资产负债

-

[主观题]填列A上市公司2007年12月31日的资产负债表(不需列出计算过程)。资产负债表(简表)编制单位:A上市公司 2007年12月31日 金额单位:万元资产年末余额负债和所有者权益年末余额货币资金短期借款交易性金融资产应付账款应收票据应付票据应收账款应付职工薪酬预付账款应交税费存货应付利息固定资产长期借款在建工程实收资本无形资产盈余公积长期待摊费用未分配利润资产总计负债和所有者权益总计

- 查看答案