长江上市公司(以下简称长江公司)拥有一条由专利权A、设备B以及设备C组成的甲生产线,专门用于生产产品甲。该生产线于2×08年1月投产,至2×14年12月31日已连续生产7年;由设备D、设备E和商誉组成的乙生产线(2×13年吸收合并形成的)专门用于生产产品乙,长江公司按照不同的生产线进行管理,产品甲存在活跃市场。生产线生产的产品甲,经包装机W进行外包装后对外出售。

(1)产品甲生产线及包装机W的有关资料如下:①专利权A系长江公司于2×08年1月以800万元取得,专门用于生产产品甲。长江公司预计该专利权的使用年限为10年,采用直线法摊销,无残值。该专利权除用于生产产品甲外,无其他用途。②设备B和C是为生产产品甲专门订制的,除生产产品甲外,无其他用途。设备B系长江公司于2×07年12月10日购入,原价2800万元,购入后即达到预定可使用状态;设备C系长江公司于2×07年12月16日购入,原价400万元,购入后即达到预定可使用状态。设备B和设备C的预计使用年限均为10年,预计净残值均为零,均采用年限平均法计提折旧。③包装机W系长江公司于2×07年12月18日购入,原价360万元,用于对公司生产的部分产品(包括产品甲)进行外包装。该包装机由独立核算的包装车间使用。长江公司生产的产品进行包装时需按市场价格向包装车间内部结算包装费。除用于本公司产品的包装外,长江公司还用该机器承接其他企业产品包装,收取包装费。该机器的预计使用年限为10年,预计净残值为0,采用年限平均法计提折旧。

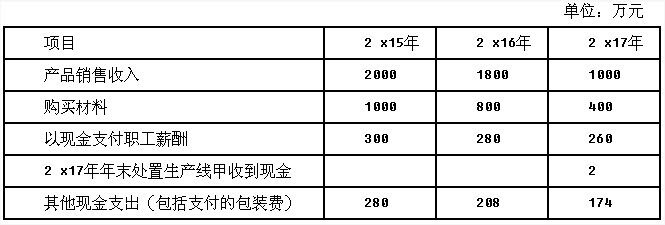

(2)2×14年,市场上出现了产品甲的替代产品,产品甲市价下跌,销量下降,出现减值迹象。2×14年12月31日,长江公司对与生产产品甲有关资产进行减值测试。①2×14年12月31日,专利权A的公允价值为210万元,如将其处置,预计将发生相关费用10万元,无法确定其未来现金流量现值;设备B和设备C的公允价值减去处置费用后的净额和预计未来现金流量的现值均无法确定;包装机W的公允价值为125万元,如处置预计将发生的费用为5万元,根据其预计提供包装服务的收费情况来计算,其未来现金流量现值为110万元。②长江公司管理层2×14年年末批准的财务预算中与产品甲生产线预计未来现金流量有关的资料如下表所示(2×15年和2×16年产品销售收入中有20%属于现销,80%属于赊销,其中赊销部分当年收款90%,余下10%于下年收回,2×17年产品销售收入全部收到款项;2×15年和2×16年购买材料中有30%直接用现金支付,70%属于赊购,其中赊购部分当年支付80%,余下20%于下年支付,2×17年购买的材料全部支付现金;有关现金流量均发生于年末,收入、支出均不含增值税,假定计算现金流量时不考虑2×14年12月31日前的交易): ③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下:

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下:

(3)2×14年,市场上出现了乙产品的替代产品,乙产品市价下跌,销量下降,出现减值迹象。2×14年12月31日,长江公司对与生产乙产品有关的资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。

(4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。(5)其他有关资料:①长江公司与生产甲和乙产品相关的资产在2×14年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及增值税和所得税的影响。

要求:(1)判断长江公司与生产甲产品相关的资产组的构成,并说明理由。

(2)计算甲生产线2×16年现金净流量。

(3)计算甲生产线2×14年12月31日预计资产未来现金流量现值。

(4)计算包装机W在2×14年12月31日的可收回金额。

(5)计算2×14年12月31日计提减值前包含总部资产在内的甲生产线的账面价值。

(6)计算2×14年12月31日乙生产线中商誉应计提的减值准备。

(7)计算2×14年12月31日总部资产应计提的减值准备。

参考答案与解析:

-

相关试题

-

长江上市公司(以下简称长江公司)由专利权A、设备B以及设备C组成的生产线,专门用

-

[试题]长江上市公司(以下简称长江公司)由专利权A、设备B以及设备C组成的生产线,专门用于生产产品甲。该生产线于2001年1月投产,至2007年12月31日已莲续生产7年;由设备D、设备E和商誉组成的生产线(是2006年吸收合并形成的)专门用于生产产品乙,长江公司按照不同的生产线进行管理,产品甲存在活跃市场。生产线生产的产品甲,经包装机w进行外包装后对外出售。(1)产品甲生产线及包装机w的有关资料如下:①专利权A于2001年1月以400万元取得,专门用于生产产品甲。长江公司预计该专利权的使用年限为10年,

- 查看答案

-

(一)甲上市公司由专利权X、设备Y以及设备 Z组成的生产线,专门用于生产产品W。

-

[试题](一)甲上市公司由专利权X、设备Y以及设备 Z组成的生产线,专门用于生产产品W。该生产线于2001年1月投产,至2007年12月31日已连续生产7年,甲公司按照不同的生产线进行管理,产品W存在活跃市场。生产线生产的产品W,经包装机H进行外包装后对外出售。(1)产品W生产线及包装机H的有关资料如下:①专利权X于2001年1月以400万元取得,专门用于生产产品W。甲公司预计该专利权的使用年限为10年,采用直接法摊销,预计净残值为0。该专利权除用于生产产品W外,无其他用途。②专用设备Y和Z是为生产产品W

- 查看答案

-

甲上市公司由专利权X、设备Y以及设备Z组成的生产线,专门用于生产产品W。该生产线

-

[试题]甲上市公司由专利权X、设备Y以及设备 Z组成的生产线,专门用于生产产品W。该生产线于2001年1月投产,至2007年12月31日已连续生产7年,甲公司按照不同的生产线进行管理,产品W存在活跃市场。生产线生产的产品W,经包装机H进行外包装后对外出售。(1)产品W生产线及包装机H的有关资料如下:①专利权X于2001年1月以400万元取得,专门用于生产产品W。甲公司预计该专利权的使用年限为10年,采用直接法摊销,预计净残值为0。该专利权除用于生产产品W外,无其他用途。②专用设备Y和Z是为生产产品W专门订

- 查看答案

-

上海捷豹设备有限公司有一条生产线,由专利权X、设备Y以及设备Z组成,专门用于生产

-

[案例分析题] 上海捷豹设备有限公司有一条生产线,由专利权X、设备Y以及设备Z组成,专门用于生产产品W。该生产线于2008年1月投产,至2014年12月31日已连续生产7年,甲公司按照不同的生产线进行管理,产品W存在活跃市场。(1)截止到2014年12月31日,专利权X、设备Y和设备Z的账面价值分别为120万元、420万元和60万元,尚可使用年限均为3年。(2)2014年,市场上出现了产品W的替代产品,产品W市价下跌,销量下降,出现减值迹象。年末甲公司对有关资产进行减值测试。①2014年12月31日,专利

- 查看答案

-

甲上市公司由专利权X、设备Y以及设备z组成的生产线,专门用于生产产品W该生产线于

-

[试题]甲上市公司由专利权X、设备Y以及设备z组成的生产线,专门用于生产产品W该生产线于2001年1月投产,至2007年12月31日已连续生产7年。甲公司按照不同的生产线进行管理,产品w存在活跃市场。生产线生产的产品W经包装机H进行外包装后对外出售。(1)产品W生产线及包装机H的有关资料如下:①专利权X于2001年1月以400万元取得,专门用于生产产品W甲公司预计该专利权的使用年限为10年采用直线法摊销,预计净残值为O,该专利权除用于生产产品W外,无其他用途。②专用设备Y和z是为生产产品W专门订制的,除生

- 查看答案

-

长江股份有限公司(以下简称“长江公司”)为上市公司,20

-

[问答题] 长江股份有限公司(以下简称“长江公司”)为上市公司,2016年和2017年与投资相关的业务资料如下:(1)2016年1月1日,长江公司发行股票1000万股,自西湖公司取得甲公司80%的股权,能够对甲公司实施控制。西湖公司和长江公司均属于大海公司控制的子公司。长江公司股票公允价值为每股15元,每股面值为1元,长江公司另支付给证券承销机构发行费用200万元。2016年1月1日甲公司相对于最终控制方而言的所有者权益账面价值为20000万元,其中,股本为10000万元、资本公积

- 查看答案

-

综合题(除题目中有特殊要求外,答案中金额单位以万元表示,有小数的,保留两位小数)长江公司拥有一条由专利权A、设备B以及设备C组成的生产线,专门用于生产甲产品。该生产线于2x13年1月投产,至2×19年

-

[问答题]综合题(除题目中有特殊要求外,答案中金额单位以万元表示,有小数的,保留两位小数)长江公司拥有一条由专利权A、设备B以及设备C组成的生产线,专门用于生产

- 查看答案

-

长江股份有限公司(以下简称“长江公司”)为上市公司,2016年和2017年与投资

-

[问答题] 长江股份有限公司(以下简称“长江公司”)为上市公司,2016年和2017年与投资相关的业务资料如下:(1)2016年1月1日,长江公司发行股票1000万股,自西湖公司取得甲公司80%的股权,能够对甲公司实施控制。西湖公司和长江公司均属于大海公司控制的子公司。长江公司股票公允价值为每股15元,每股面值为1元,长江公司另支付给证券承销机构发行费用200万元。2016年1月1日甲公司相对于最终控制方而言的所有者权益账面价值为20000万元,其中,股本为10000万元、资本公积为5000万元、盈余公积

- 查看答案

-

甲公司有由A设备、B设备、C设备组成的一条生产线,专门用于生产产品S。2015年

-

[多选题] 甲公司有由A设备、B设备、C设备组成的一条生产线,专门用于生产产品S。2015年末市场上出现了产品S的替代产品,产品S市价下跌,销量下降,出现减值迹象。2015年12月31日,甲公司对有关资产进行减值测试。有关资产组资料如下:(1)该资产组的账面价值为1000万元,其中A设备、B设备、C设备的账面价值分别为500万元、300万元、200万元。(2)资产组的未来现金流量现值为800万元,资产组的公允价值为708万元,如将其处置,预计将发生相关费用8万元。(3)设备A的公允价值为418万元,如将其

- 查看答案

-

长江股份有限公司(以下简称长江公司)为上市公司,自2×14年以来发生

-

[问答题] 长江股份有限公司(以下简称长江公司)为上市公司,自2×14年以来发生了下列有关事项:(1)长江公司2×14年1月1日自证券市场购入乙公司发行的股票100万股,共支付价款860万元,另支付交易费用3万元。购入时,乙公司已宣告但尚未发放的现金股利为每股0.2元,长江公司于1月10日收到该现金股利。长江公司将购入的乙公司股票作为交易性金融资产,确认的初始成本为843万元,确认应收股利20万元。2×14年12月31日,该股票的公允价值为900万元,长江公司将公允价值

- 查看答案