假定不考虑其他因素的影响,回答下列各题。华清地产股份有限公司筹集资金建造办公楼的核算【案例背景】华清地产股份有限公司(以下简称华清地产)于1996年由华银集团独家发起设立,于2000年首次公开发行股份并在上海证券交易所上市。华清地产是一家集房地产规划设计、开发建设、物业管理于一体的现代化国际企业。华清地产于2009年1月1日动工兴建一幢办公楼,建成后自用,工程采用自营建造的方式。受政策调控的影响,华清地产销售情况不佳,资金相对紧张,建造该办公楼的资金主要是通过银行借款和发行债券筹集。相关资料如下:(1)华清地产为建造办公楼于2009年1月1日向银行专门借款3000万元,借款期限为3年,年利率为8%,按年支付利息。除此之外,无其他专门借款。办公楼的建造还占用两笔一般借款:①从A银行取得长期借款1000万元,期限为2006年12月1日~2011年12月1日,年利率为6%,按年支付利息;②2009年12月31日发行一次还本、分次付息的普通债券,期限为3年,面值为1000万元,价格为1200万元,票面利率为9%,经计算的实际利率为8.5%。华清地产建造工程的资产支出如下表所示: 闲置专门借款资金用于固定收益债券临时性投资,临时性投资月收益率为0.5%。(2)工程于2010年6月30日完工,达到预定可使用状态,7月10日正式投入使用。该幢办公楼预计净残值为287.28万元,使用寿命为30年,采用年限平均法计提折旧。(3)2011年12月31日,华清地产与北方信达公司签订经营租赁协议,将该办公楼整体出租给北方信达公司,租赁期开始日为2012年1月1日,租期为3年,年租金为150万元,每年年末支付。华清地产有证据表明其投资性房地产的公允价值能够持续可靠取得,采用公允价值模式计量该房地产。2011年12月31日公允价值为5200万元。(4)该幢办公楼于2012年年末、2013年年末、2014年年末的公允价值分别为5500万元、5600万元和5800万元。(5)2015年1月15日华清地产处置该项投资性房地产,售价为5800万元。(1)计算2009年和2010年专门借款利息资本化金额。(2)计算2009年和2010年一般借款利息资本化金额。(3)计算该办公楼的入账价值。(4)针对2011年年底将该办公楼转变为以公允价值模式计量的投资性房地产的会计处理提出分析意见。(5)计算华清地产因处置该项房地产影响当年利润总额的金额,并编制处置时的账务处理。

闲置专门借款资金用于固定收益债券临时性投资,临时性投资月收益率为0.5%。(2)工程于2010年6月30日完工,达到预定可使用状态,7月10日正式投入使用。该幢办公楼预计净残值为287.28万元,使用寿命为30年,采用年限平均法计提折旧。(3)2011年12月31日,华清地产与北方信达公司签订经营租赁协议,将该办公楼整体出租给北方信达公司,租赁期开始日为2012年1月1日,租期为3年,年租金为150万元,每年年末支付。华清地产有证据表明其投资性房地产的公允价值能够持续可靠取得,采用公允价值模式计量该房地产。2011年12月31日公允价值为5200万元。(4)该幢办公楼于2012年年末、2013年年末、2014年年末的公允价值分别为5500万元、5600万元和5800万元。(5)2015年1月15日华清地产处置该项投资性房地产,售价为5800万元。(1)计算2009年和2010年专门借款利息资本化金额。(2)计算2009年和2010年一般借款利息资本化金额。(3)计算该办公楼的入账价值。(4)针对2011年年底将该办公楼转变为以公允价值模式计量的投资性房地产的会计处理提出分析意见。(5)计算华清地产因处置该项房地产影响当年利润总额的金额,并编制处置时的账务处理。

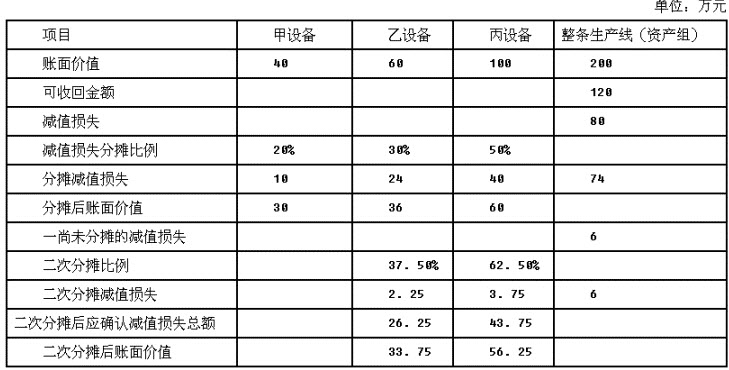

参考答案与解析:

-

相关试题

-

股份制有限公司筹集资金主要依靠()。

-

[单选题]股份制有限公司筹集资金主要依靠()。A . 贷款B . 传销C . 发放股票D . 营销

- 查看答案

-

案例华海化工股份有限公司费用项目扣除的纳税影响【案例背景】华海化工股份有限公司(

-

[案例分析题] 案例华海化工股份有限公司费用项目扣除的纳税影响【案例背景】华海化工股份有限公司(以下简称华海化工)是一家上市公司,主要从事橡胶原料,各种化工辅料,阻燃料的开发、生产和销售。华海化工是中立信会计师事务所的常年审计客户。中立信会计师事务所委派杨立担任华海化工2013年度财务报表审计项目合伙人。在审计过程中,注册会计师杨立发现以下业务:(1)华海化工2013年实际发生的与生产经营活动有关的业务招待费为80万元,未超过当年营业收入的5‰(当年营业收入为21000万元),华海化工将实际发生的业务招待

- 查看答案

-

股票是股份有限公司在筹集资本时向()发行的股份凭证。

-

[单选题]股票是股份有限公司在筹集资本时向()发行的股份凭证。A.融资人B.出资人C.受益人D.发起人

- 查看答案

-

股份有限公司的资本筹集方式是()

-

[单选题]股份有限公司的资本筹集方式是()A.资本积聚B.资本积累C.资本借贷D.发行股票

- 查看答案

-

股份有限公司的资本筹集方式是()

-

[单选题]股份有限公司的资本筹集方式是()A . 资本积聚B . 资本积累C . 资本借贷D . 发行股票

- 查看答案

-

华科实业股份有限公司金融工具的核算【案例背景】华科实亚股份有限公司(以下简称华科

-

[案例分析题] 华科实业股份有限公司金融工具的核算【案例背景】华科实亚股份有限公司(以下简称华科实业)系国内一家上市公司,是中天会计师事务所的常年审计客户。在对2014年度财务报表进行审计前,华科实业的财务总监给中天会计师事务所的张杰注册会计师发来电子邮件,沟通2014年有关华科实业金融工具的处理。(1)2014年1月1日,华科实业按面值购入长河公司发行的分期付息、到期还本债券100万张,该债券每张面值100元,期限为5年,票面年利率为5%,利息于每年年末支付,购入时支付款项10050万元(包括相关交易费

- 查看答案

-

股份有限公司为筹集权益资金而发行的有价证券是( )。

-

[单选题]股份有限公司为筹集权益资金而发行的有价证券是( )。A.债券B.融资券C.股票D.商业本票

- 查看答案

-

股份有限公司为筹集权益资金而发行的有价证券是( )。

-

[单选题]股份有限公司为筹集权益资金而发行的有价证券是( )。A.债券B.融资券C.股票D.商业本票

- 查看答案

-

某股份有限公司通过上市筹集资金,发行的股本总额为6亿元,每股发行价为1元。按照规

-

[主观题]某股份有限公司通过上市筹集资金,发行的股本总额为6亿元,每股发行价为1元。按照规定,公开发行的股份至少为6000万股。( )此题为判断题(对,错)。

- 查看答案