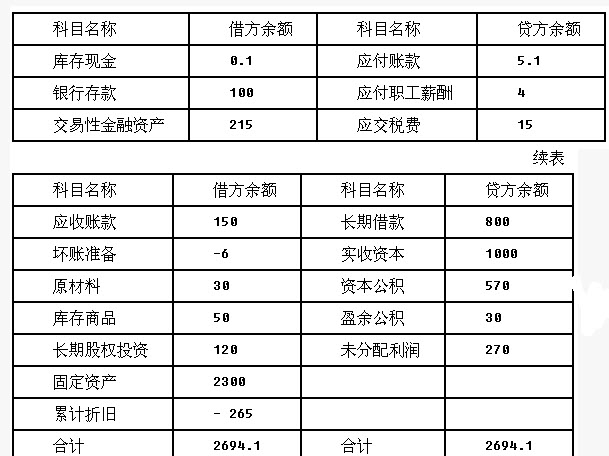

中新公司为增值税一般纳税人,适用的增值税税率均为17%。(1)中新公司2013年12月1日相关会计科目余额资料如下(单位:万元):

(2)中新公司2013年12月发生如下经济业务:①购入原材料一批,增值税专用发票上注明的价款为30万元,增值税进项税额为5.1万元。材料已经验收入库,款项通过银行存款支付,发生员工差旅费1万元;②销售给A公司一批产品,销售价格200万元,产品成本150万元,未计提跌价准备,产品已发出,款项尚未收到;③出售一台不再使用的管理用设备给B公司,取得价款150万元存入银行。出售时设备的账面原价为200万元,已计提折旧130万元,减值准备40万元(不考虑出售设备的增值税);④取得出租办公楼的租金50万元,同时计提折旧20万元;⑤以银行存款支付销售部门水电费10万元,支付借款利息50万元,另支付广告展位租赁费10万元;⑥以银行存款支付员工培训费用30万元,职工薪酬4万元;计提当月管理人员工资17万元,销售人员工资9万元;⑦出售交易性金融资产取得价款300万元存入银行。此投资为中新公司2013年1月购入的D公司股票100万股,买价为2元/股,至11月末已确认公允价值变动收益15万元;⑧计算当期应交所得税为60万元,递延所得税资产为50万元,递延所得税负债为30万元(假设本期应确认的递延所得税金额全部记入"所得税费用"科目)。

要求:(1)根据上述资料(2)编制中新公司上述经济业务的会计分录(各损益类科目结转至本年利润以及与利润分配有关的会计分录除外)。

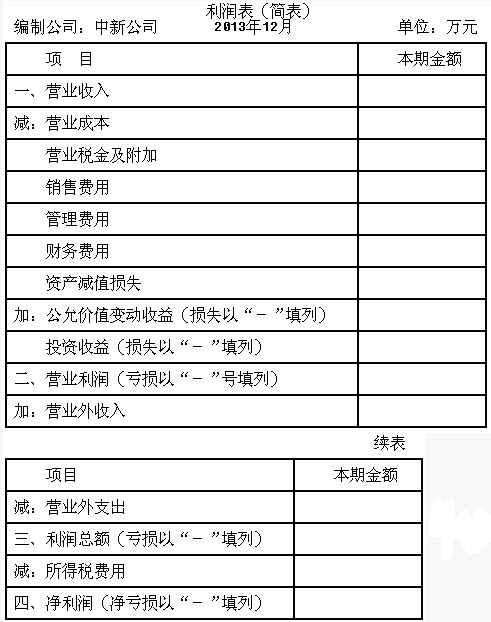

(2)根据上述资料编制中新公司2013年12月的利润表(见下表)。

(3)请简述中新公司资产负债表中"货币资金"、"未分配利润"年末数分别与现金流量表、利润表的勾稽关系。

参考答案与解析:

-

相关试题

-

中信公司与信达公司均为增值税一般纳税人,适用的增值税税率为17%。2013年1月

-

[案例分析题] 中信公司与信达公司均为增值税一般纳税人,适用的增值税税率为17%。2013年1月26日,中信公司应收信达公司货款600万元到期。由于信达公司资金周转发生困难,2013年2月1日,双方协商进行债务重组,协议如下:(1)信达公司以一批商品清偿部分债务。商品的市场价格为80万元,成本为50万元,增值税税额为13.6万元。(2)信达公司以其发行的普通股抵偿部分债务,用于抵债的普通股为100万股,股票市价为每股1.2元。股票面值为1元。(3)扣除上述抵债资产并且再豁免96.4万元之后的剩余债务,延长

- 查看答案

-

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司于2013

-

[案例分析题] 甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司于2013年9月30日向乙公司销售一批产品,应收乙公司的货款为2340万元(含增值税)。乙公司同日开出一张期限为6个月,票面年利率为8%的商业承兑汇票。在票据到期日,乙公司没有按期兑付,甲公司按该应收票据账面价值转入应收账款,并不再计提利息。2014年年末,甲公司对该项应收账款计提坏账准备300万元。由于乙公司发生财务困难,经协商,甲公司于2015年1月1日与乙公司签订以下债务重组协议:(1)乙公司以一批资产抵偿甲公司部

- 查看答案

-

A、B公司均为增值税一般纳税人,适用的增值税税率均为17%。20×1年5月A公司

-

[单选题]A、B公司均为增值税一般纳税人,适用的增值税税率均为17%。20×1年5月A公司以持有的一批商品和一项可供出售金融资产与B公司的一项无形资产进项交换。A公司商品的成本为500万元,公允价值为520万元(公允价值等于计税价格),已经计提减值准备30万元;可供出售金融资产的账面价值为330万元(成本300万元,公允价值变动30万元),公允价值为350万元。B公司另向A公司支付银行存款8.4万元。A公司为换入的无形资产支付手续费5万元。假定双方交易具有商业实质,则A公司换入无形资产的入账价值为()万元

- 查看答案

-

正保公司和远华公司均为增值税一般纳税人,适用的增值税税率为17%。2013年6月

-

[单选题]正保公司和远华公司均为增值税一般纳税人,适用的增值税税率为17%。2013年6月i日,正保公司委托远华公司销售400件商品,每件商品的成本为50元,协议价为每件75元。代销协议约定,远华公司在取得代销商品后,无论是否卖出、获利,均与正保公司无关。商品已发出,并且货款已经收付,则正保公司在2013年6月1日应确认收入()元。A .0B .20000C .30000D .28080

- 查看答案

-

化新股份有限公司(本题下称化新公司)为增值税一般纳税人,适用的增值税税率为17%

-

[试题]化新股份有限公司(本题下称化新公司)为增值税一般纳税人,适用的增值税税率为17%;所得税采用应付税款法核算,所得税税率33%,不考虑增值税和所得税以外的其他相关税费。化新公司对应摊销的股权投资差额按10年平均摊销。化新公司2003年至2006年与投资有关的资料如下:(1)2003年10月5日,化新公司与甲企业签订股权置换协议,化新公司将一栋办公楼换入甲企业持有的a企业15%的股权。该股权置换协议于2003年11月29日分别经化新公司临时股东大会和甲企业董事会批准;股权过户和办公楼产权过户手续于20

- 查看答案

-

A公司、甲公司均为增值税一般纳税人,适用17%的增值税税率。2011年A公司因购

-

[多选题] A公司、甲公司均为增值税一般纳税人,适用17%的增值税税率。2011年A公司因购进甲公司一批售价600万元(不包括增值税)的商品,欠甲公司一笔货款。当年A公司发生严重经济困难,无法偿付上述款项。年末甲公司、A公司签订债务重组协议,约定A公司以发行自身100万股股票和一批产品抵偿债务。A公司股票面值1元,市价3元/股;偿债的存货的成本为200万元,公允价值为250万元(公允价值等于计税基础)。甲公司已对此债权计提了50万元的坏账准备,将取得的股权划分为交易性金融资产。则下列处理中正确的有()。A

- 查看答案

-

A公司和B公司均为增值税一般纳税人,适用的增值税税率为17%。2011年1月1日

-

[单选题]A公司和B公司均为增值税一般纳税人,适用的增值税税率为17%。2011年1月1日A公司销售给B公司一批商品,价税合计为200万元,双方约定于2012年1月1日结清相关款项。2012年1月1日因B公司资金周转困难,无力偿还上述款项,经协商,A公司同意B公司将该项债务转为B公司的股份,转股后,B公司注册资本为10000万元,所转换的股份占B公司注册资本的1%,债务重组日,所转换股份的公允价值为180万元。假定不考虑其他因素,则A公司应确认债务重组损失为()万元。A . 20B . 80C . 100

- 查看答案

-

甲公司、乙公司、丙公司、庚公司均为增值税一般纳税人,适用的增值税税率均为17%。

-

[问答题] 甲公司、乙公司、丙公司、庚公司均为增值税一般纳税人,适用的增值税税率均为17%。(1)甲公司于20×2年1月1日从企业集团外部购入乙公司80%的股权,支付对价的相关资料如下:购买日乙公司可辨认净资产的账面价值为3500万元(与公允价值一致)。此外,甲公司发生审计、评估、法律咨询费用50万元。(2)20×3年1月1日丙公司以一项专利权为对价自甲公司(母公司)处购买乙公司40%的股份,具有重大影响。丙公司付出该专利权的公允价值为1800万元,账面原价为2000万元,已经计提

- 查看答案

-

甲公司均为增值税一般纳税人,适用的增值税税率为17%,消费税税率为10%。甲公司

-

[多选题] 甲公司均为增值税一般纳税人,适用的增值税税率为17%,消费税税率为10%。甲公司2×11年度发生的部分交易或事项如下:(1)1月1日,甲公司接受乙公司以一批原材料进行投资,双方签订投资合同约定该批原材料的价值为100万元,但是该批原材料在当地存在活跃市场,市场价格仅为80万元。甲公司于当日收到该批原材料,并取得乙公司开具的增值税专用发票,发票注明增值税税额为13.6万元,甲公司另支付运输费1万元(税法允许按照7%计算进项税额抵扣),人员差旅费0.2万元。(2)委托B公司加工材料一批

- 查看答案

-

北方公司和南方公司均为增值税一般纳税人,适用的增值税税率均为17%。北方公司委托

-

[单选题]北方公司和南方公司均为增值税一般纳税人,适用的增值税税率均为17%。北方公司委托南方公司加工应征消费税的材料一批,北方公司发出原材料的实际成本为600万元。完工收回时支付加工费120万元,另行支付增值税税额20.4万元,支付南方公司代收代缴的消费税税额45万元。北方公司收回材料后直接出售。则北方公司该批委托加工材料的入账价值是()万元。A . 645B . 720C . 765D . 740.4

- 查看答案