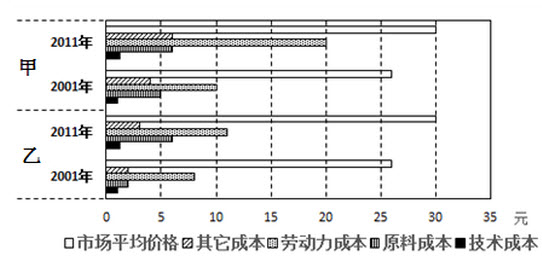

读“甲、乙两地某类企业单位产品成本构成和市场价格图”,完成以下问题。

A .①②③④

B . ①②③

C . ①②④

D . ①③④

参考答案与解析:

-

相关试题

-

读“甲、乙两地某类企业单位产品成本构成和市场价格图”,完

-

[单选题,案例分析题] 读“甲、乙两地某类企业单位产品成本构成和市场价格图”,完成以下问题。为了降低生产成本,该类企业由甲地向乙地转移,其考虑的主要因素是()A .技术B . 市场C . 劳动力D . 原料

- 查看答案

-

读下列甲、乙(德国鲁尔区)两图,据图完成各题。甲、乙两地的钢铁企业在生产过程中的

-

[单选题,案例分析题] 读下列甲、乙(德国鲁尔区)两图,据图完成各题。甲、乙两地的钢铁企业在生产过程中的“三废”排放会造成环境污染和生态破坏,下面不属于其影响的是()A .酸雨B . 水污染C . 全球变暖D . 臭氧层空洞

- 查看答案

-

企业运营表中有产品市场价格、渠道代理价格和()三种价格。

-

[单选题]企业运营表中有产品市场价格、渠道代理价格和()三种价格。A . 原材料价格B . 人力资源价格C . 技术价格D . 产品生产成本

- 查看答案

-

只要市场价格高于边际成本,垄断企业必定扩大产量。

-

[判断题] 只要市场价格高于边际成本,垄断企业必定扩大产量。A . 正确B . 错误

- 查看答案

-

企业持续性地跟踪调查产品市场价格的变化属于( )。

-

[单选题]企业持续性地跟踪调查产品市场价格的变化属于( )。A.专项市场调查B.定期市场调查C.连续性市场调查D.预测性市场调查

- 查看答案

-

甲公司拥有乙和丙两家子公司。2015年6月15日,乙公司将其产品以市场价格销售给

-

[单选题]甲公司拥有乙和丙两家子公司。2015年6月15日,乙公司将其产品以市场价格销售给丙公司,售价为800万元,销售成本为704万元。丙公司购入后作为管理用固定资产并于当月投入使用,预计使用年限为8年,采用年限平均法计提折旧,预计净残值为零。假定不考虑增值税和所得税的影响,甲公司在编制2016年合并资产负债表时,应调减“未分配利润”项目的年初金额为( )万元。A.96B.90C.66D.78

- 查看答案

-

甲公司拥有乙和丙两家子公司。2012年6月15日,乙公司将其产品以市场价格销售给

-

[单选题]甲公司拥有乙和丙两家子公司。2012年6月15日,乙公司将其产品以市场价格销售给丙公司,售价为100万元(不考虑相关税费),销售成本为76万元。丙公司购入后作为固定资产使用,按4年的期限、采用年限平均法对该项资产计提折旧,预计净残值为零。假定不考虑所得税的影响,甲公司在编制2013年年末合并资产负债表时,应调减“未分配利润”项目的金额为()万元。A . 15B . 6C . 9D . 24

- 查看答案

-

甲公司拥有乙公司和丙公司两家子公司,2012年6月30日乙公司将其产品以市场价格

-

[单选题]甲公司拥有乙公司和丙公司两家子公司,2012年6月30日乙公司将其产品以市场价格销售给丙公司,售价为300万元(不含增值税),销售成本为256万元。丙公司购入后作为固定资产使用,采用年限平均法对该项资产计提折旧,预计使用年限为4年,预计净残值为零。甲公司在编制2013年年末合并资产负债表时,应调整“固定资产——累计折旧”项目的金额为()万元。A . 44B . 22C . 16.5D . 11

- 查看答案

-

甲公司拥有乙和丙两家子公司。2017年6月15日,乙公司将其产品以市场价格销售给

-

[单选题]甲公司拥有乙和丙两家子公司。2017年6月15日,乙公司将其产品以市场价格销售给丙公司,售价为800万元,销售成本为704万元。丙公司购入后作为管理用固定资产并于当月投入使用,预计尚可使用8年,采用年限平均法计提折旧,预计净残值为零。假定不考虑增值税和所得税的影响,甲公司在编制2017年合并资产负债表时,应调减“未分配利润”项目年末金额为()万元。A . 96B . 90C . 66D . 78

- 查看答案

-

为避免生产成本高于市场价格,企业应根据()确定可接受的目标成本。

-

[单选题]为避免生产成本高于市场价格,企业应根据()确定可接受的目标成本。A . 当前的市场价格B . 当前的生产成本C . 预期的市场价格D . 预期的生产成本

- 查看答案