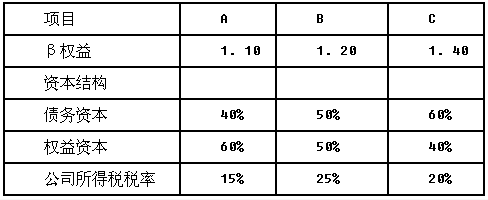

计算分析题:海荣公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车制造企业A、B、C进行了分析,相关财务数据如下:

海荣公司税前债务资本成本为10%,预计继续增加借款不会明显变化,公司所得税税率为25%。公司目标资本结构是权益资本60%,债务资本40%。该公司投资项目评价采用实体现金流量法。当前无风险收益率为5%,股票的平均收益率为10%。

要求:计算评价汽车制造厂建设项目的必要报酬率(计算β时,取小数点后4位)

参考答案与解析:

-

相关试题

-

海荣公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三

-

[试题]海荣公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:A.B.C.β权益1.10001.20001.4000资本结构债务资本40%50%60%权益资本60%50%40%公司所得税率15%33%30%海荣公司税前债务资本成本为10%,预计继续增加借款不会发生明显变化,公司所得税税率为33%.公司目标资本结构是权益资本60%,债务资本40%.公司投资项目评价采用实体现金流量法。当前的无风险收益率为5%,平均风险收

- 查看答案

-

甲公司是一家制冷设备生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对

-

[案例分析题] 甲公司是一家制冷设备生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对3家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:甲公司税前债务资本成本为8%,预计继续增加借款不会发生明显变化,公司所得税税率为25%。公司目标资本结构是权益资本60%,债务资本40%。公司投资项目评价采用实体现金流量法。当前的无风险收益率为5%,平均风险股票必要收益率为10%。要求:计算评价汽车制造厂建设项目的必要报酬率(采用计算资产平均值的方法,β值取小数点后2位)。

- 查看答案

-

计算分析题:丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售

-

[问答题] 计算分析题:丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案:方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。要求:(1)如果丙公司选择方案1,计算其放弃现金折扣的机会成本。(一年按36

- 查看答案

-

[综合分析题]RB制造公司是一家位于华中某省的皮鞋制造公司,拥有近400名工人。

-

[问答题] [综合分析题]RB制造公司是一家位于华中某省的皮鞋制造公司,拥有近400名工人。大约在一年前,公司因产品有过多的缺陷而失去了两个较大的客户。RB公司领导研究了这个问题之后,一致认为:公司的基本工程技术方面还是很可靠的,问题出在生产线上的工人,质量检查员以及管理部门的疏忽大意、缺乏质量管理意识。于是公司决定通过开设一套质量管理课程来解决这个问题。质量管理课程的授课时间被安排在工作时间之后,每周五晚上7:00-9:00,历时10周,公司不付给来听课的员工额外的薪水,员工可以自愿听课,但是公司的主管

- 查看答案

-

计算分析题:A公司是一个制造企业,拟添置一条生产线,有关资料如下:(1)如果自行

-

[问答题] 计算分析题:A公司是一个制造企业,拟添置一条生产线,有关资料如下:(1)如果自行购置该生产线,预计购置成本500万元,税法折旧年限为7年,预计7年后的净残值为10万元。预计该设备5年后的变现价值为80万元;(2)B租赁公司表示可以为此项目提供融资,并提供了以下融资方案:租赁费总额为570万元,每年租赁费114万元,在每年年初支付。租期5年,租赁期内不得撤租;租赁期满时设备所有权以20万元的价格转让给A公司。(3)A公司适用的所得税税率为25%,税前有担保借款利率为12%。要求:(1)判断租赁费

- 查看答案

-

[综合分析题]M钢铁有限公司是一家集炼铁、炼钢、轧钢为一体的大型钢铁企业,拥有烧

-

[问答题] [综合分析题]M钢铁有限公司是一家集炼铁、炼钢、轧钢为一体的大型钢铁企业,拥有烧结、高炉、转炉、钢板、型钢等五大生产厂以及辅助生产厂。可以冶炼300个钢号,轧制750多个品种规格的钢材,已形成120万吨铁、210万吨钢、150万吨材的年生产规模。2014年,公司进行了体制改革,建立了新的公司领导班子,给公司带来了全新的现代化生产经营理念,为公司二次创业提供了强大的动力。为满足国内不断增长的不锈钢需求,M公司规划投资建设一个不锈钢精品生产基地,计划总投资80亿的新厂房正在建设之中。预计2年后新产

- 查看答案

-

A公司是我国一家民营汽车生产企业,2011年该公司收购了新加坡的一家汽车生产企业

-

[单选题]A公司是我国一家民营汽车生产企业,2011年该公司收购了新加坡的一家汽车生产企业。A公司所采取的战略类型是()A .多元化战略B .纵向一体化战略C .横向一体化战略D .混合一体化战略

- 查看答案

-

计算分析题:A公司是一个制造企业,拟添置一台设备,有关资料如下:(1)如果自行购

-

[问答题] 计算分析题:A公司是一个制造企业,拟添置一台设备,有关资料如下:(1)如果自行购置该设备,预计购置成本630万元,税法折旧年限为7年,预计7年后净残值为零。预计该设备5年后的变现价值为180万元。(2)B租赁公司表示可以为此项目提供融资,并提供了以下租赁方案:每年租金140万元,在每年末支付;租期5年,租赁期内不得撤租;租赁期满时设备所有权不转让。(3)A公司和B公司的所得税税率为20%,税前借款(有担保)利率为10%。(4)假设税务当局认为该租赁资产性质特殊,如果不做重新改制,只有承租人才能

- 查看答案

-

计算分析题:A公司是一家上市公司,该公司2013年和2014年的主要财务数据以及

-

[问答题] 计算分析题:A公司是一家上市公司,该公司2013年和2014年的主要财务数据以及2015年的财务计划数据如下表所示:假设公司产品的市场前景很好,销售额可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。要求:(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2014年和2015年的销售增长率(计算时资产负债表数据用年末数,计算结果填入给定的表格内,不必列示财务比率的计算过程)。(

- 查看答案

-

计算分析题:戊公司是一家上市公司,为了综合分析上年度的经营业绩,公司董事会召开专

-

[问答题] 计算分析题:戊公司是一家上市公司,为了综合分析上年度的经营业绩,公司董事会召开专门会议进行讨论。公司相关资料如下:资料一:戊公司资产负债表简表如表1所示:资料二:戊公司及行业标杆企业部分财务指标如表2所示注:表中“×”表示省略的数据,取自资产负债表的数据均取平均数。资料三:戊公司2014年销售收入为146977万元,销售成本为95535.5万元,净利润为9480万元,2014年年初坏账准备余额500万元,2014年年末坏账准备余额600万元。资料四:戊公司的

- 查看答案