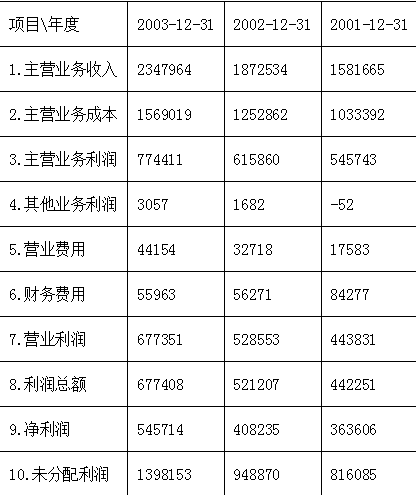

华盛国际是于1985年成立的中外合资企业,2001年在国内发行3.5亿股A股,其中流通股2.5亿股,而后在香港上市。

华盛国际财务报表分析(华盛国际2001-2003年年报简表)

表◇2001-2003(单位:万元)

参考答案与解析:

-

相关试题

-

华能国际的母公司及控股股东华能国电是于1985年成立的中外合资企业,总股本60亿

-

[单选题]华能国际的母公司及控股股东华能国电是于1985年成立的中外合资企业,总股本60亿股,2001年在国内发行3.5亿股A股,其中流通股2.5亿股,而后分别在香港、纽约上市。华能国际财务报表分析(华能国际2001-2003年年报简表)表◇2001-2003(单位:万元)

- 查看答案

-

(一)某中外合资企业于1995年成立,具有进出口经营权.被主管税务机关认定为增值

-

[试题](一)某中外合资企业于1995年成立,具有进出口经营权.被主管税务机关认定为增值税一般纳税人,主要生产各种型号的空调,出口货物增值税实行“免抵退”税管理方法。要求:1.根据所提供资料顺序作相关正确会计分录。2.根据所提供资料计算当期应纳各税(列出具体计算过程,每步骤计算结果均保留小数点后两位数),并作相关会计分录。3.填制《生产企业自营(委托)出口货物免、抵、退税申报表》2000年第1季度企业有关业务资料如下:1.根据国外客户有关订货单出口空调30000台,其中:(1)28000台以每台200美元

- 查看答案

-

某公司系中方甲企业与外国乙企业共同投资于1998年2月成立的中外合资企业,外方占

-

[试题]某公司系中方甲企业与外国乙企业共同投资于1998年2月成立的中外合资企业,外方占60%的股份,中方占40%的股份,经营期15年,主要生产各种型号的保健器材(外购货物及销售产品均适用17%的增值税税率),1998年4月开始生产经营,当年进入获利年度。1999年--2002年经税务部门确认的应纳税所得额分别为25万元、-65万元、-10万元、45万元。2003年度有关涉税资料如下:1、2003年12月31日企业财务报表显示:主营业务收入6000万元、主营业务成本3850万元、主营业务税金及附加50万元

- 查看答案

-

某中外合资企业2001年至2005年境内及来源于A国、B国的所得情况见下表,国内

-

[试题]某中外合资企业2001年至2005年境内及来源于A国、B国的所得情况见下表,国内适用优惠税率15%(地方所得税免征)。A国所得税税率为40%(自2003年起该国税率下调50%)。2005年来源于B国的所得25000元中,其中利息5000元和特许使用费4000元,当地所得税税率40%;生产经营所得16000元,当地所得税税率35%,A、B两国税款均已缴纳。(该企业境外所得税采用限额抵免法)单位:元(人民币) 2001年 2002年 2003年 2004年 2005年 境内所得 100000 7500

- 查看答案

-

近代中外合资企业合法化始于()。

-

[单选题]近代中外合资企业合法化始于()。A.鸦片战后B.甲午战后C.辛亥革命后D.国民党统治时期

- 查看答案

-

比较中外合资企业和合作企业的区别?

-

中外合资经营企业和中外合作经营企业,是根据我国法律,按照平等互利原则,经我国政府批准由外地人或港、澳、台公司、企业、个人同我国公司、企业共同投资兴办的合营企业。 区别在于:中外合资经济企业是按股份公司形式设立的“股权式”合营企业。合营双方共同投资,共同经营,共担风险,共负盈亏,按股份红。合营双方由投资数额的大小确定股权,投资数量大,股权就大,在收益分配中所得的份额就多,担负的风险也大, 中外合作经营企业则是一种“契约式“合营企业,双方按协议确定投资方式、各主责任和收益分配比例。这类企业一般由我方提供场

- 查看答案

-

(一) 某中外合资企业2001年至2005年境内及来源于A国、B国的所得情况见下

-

[试题](一)某中外合资企业2001年至2005年境内及来源于A国、B国的所得情况见下表,国内适用优惠税率15%(地方所得税免征)。A国所得税税率为40%(自2003年起该国税率下调50%)。2005年来源于B国的所得25000元中,其中利息5000元和特许使用费4000元,当地所得税税率40%;生产经营所得16000元,当地所得税税率35%,A、B两国税款均已缴纳。(该企业境外所得税采用限额抵免法)单位:元(人民币)2001年2002年2003年2004年2005年境内所得100000750001250

- 查看答案

-

甲公司是中方A公司与外商B公司共同出资组建的中外合资企业,于2001年1月1日设

-

[试题]甲公司是中方A公司与外商B公司共同出资组建的中外合资企业,于2001年1月1日设立,注册资本总额为2000000元,A公司和B公司的出资比例为6:4.A公司对甲公司有重大影响。1月1日,按投资合同规定,A公司以一座账面原价1400000元,已提折旧400000元的厂房投资,双方确认的该厂房价值为1200000元,并已办妥产权划转等相关手续。1月2日,B公司以100000美元投资,投资合同约定的汇率为1美元=8.0人民币元。当日的市场汇率为1美元=8.4人民币元。该外币已存入银行。2001年度,甲公

- 查看答案

-

中外合资企业的船舶都要进行船舶登记

-

[判断题] 中外合资企业的船舶都要进行船舶登记A . 正确B . 错误

- 查看答案

-

中外合资企业申请测绘资质应当具备的条件有( )。[2011年真题]

-

[多选题]中外合资企业申请测绘资质应当具备的条件有( )。[2011年真题]A.符合《测绘法》以及外商投资的法律法规的有关规定B.符合《测绘资质管理规定》的有

- 查看答案