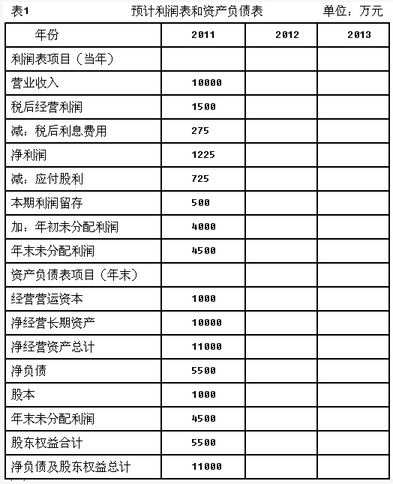

请你对H公司的股权价值进行评估。有关资料如下:

(1)以2011年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元):

(2)以2012年和2013年为详细预测期,2012年的预计销售增长率为10%,2013年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(3)假设H公司未来的"税后经营利润/营业收入"、"经营营运资本/营业收入"、"净经营长期资产/营业收入"可以维持预测基期的水平。

(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。

(5)假设H公司未来的"净负债平均利息率(税后)"为5%,各年的"利息费用"按年初"净负债"的数额和净负债平均利息率(税后)计算。

(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。

要求:

(1)编制价值评估所需的预计利润表和资产负债表(不必列出计算过程)。

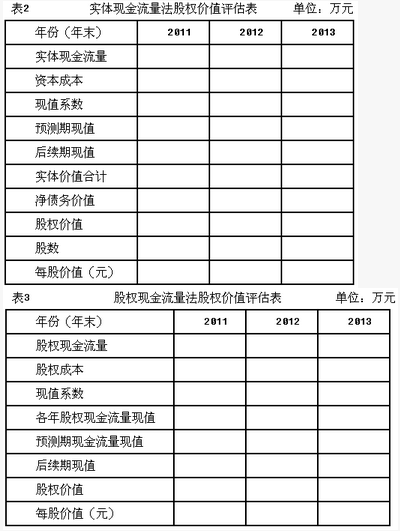

(2)计算2012年和2013年的"实体现金流量"、"股权现金流量"。

(3)编制实体现金流量法、股权现金流量法的股权价值评估表(不必列出计算过程)。

参考答案与解析:

-

相关试题

-

A公司目前想对甲公司进行价值评估,甲公司2012年的有关资料如下: (1)销售收

-

[主观题]A.公司目前想对甲公司进行价值评估,甲公司2012年的有关资料如下: (1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收人的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。资产减值损失为14万元(金融活动),公允价值变动损益为2万元(金融活动),营业外收支净额为5万元。 (2)资产负债表中的年末数,经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产

- 查看答案

-

计算题:A公司目前想对甲公司进行价值评估,甲公司2006年的有关资料如下:(1)

-

[问答题] 计算题:A公司目前想对甲公司进行价值评估,甲公司2006年的有关资料如下:(1)销售收入1000万元,销售成本率为60%,销售、管理费用占销售收入的15%,折旧与摊销占销售收入的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。资产减值损失为14万元,公允价值变动损益为2万元,营业外收支净额为5万元。(2)经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产为400万元,经营长期负债为120万元,折旧与摊销为50万元(3)甲公司的平均

- 查看答案

-

M公司2011年-2012年有关股权投资的资料如下:(1)M公司于2011年9月

-

[问答题] M公司2011年-2012年有关股权投资的资料如下:(1)M公司于2011年9月份与A公司签订协议,用自身持有的N公司的一项股权以及一项房产交换A公司持有的甲公司60%的股权。M公司持有的N公司的股权为2010年12月31日以银行存款900万元取得,占N公司持股比例的20%,当时N公司可辨认净资产公允价值为4000万元,对N公司具有重大影响,采用权益法进行核算。N公司2011年实现净利润600万元,分配2010年现金股利200万,2011年因自用地产转为投资性房地产确认资本公积100万元。交易

- 查看答案

-

C公司目前想对甲公司进行价值评估,甲公司今年的有关资料如下: (1)营业收入10

-

[试题]C.公司目前想对甲公司进行价值评估,甲公司今年的有关资料如下: (1)营业收入1007.5万元,营业成本率为60%,销售、管理费用(含折旧与摊销)占营业收入的15%,营业税金及附加占营业收入的5%,投资收益为30万元(有20万元属于金融损益,经营性投资收益具有可持续性,金融性投资收益不具有可持续性)。资产减值损失为14万元(有1.5万元属于金融损益),公允价值变动收益为2万元(有0.5万元属于金融损益),营业外收支净额为4.5万元。 (2)年末的经营现金为40万元,其他经营流动资产为200万元,经

- 查看答案

-

A公司有关对甲公司和乙公司投资业务资料如下:(1)2011年1月2日A公司以银行

-

[不定项选择,共用题干题] A公司有关对甲公司和乙公司投资业务资料如下:(1)2011年1月2日A公司以银行存款20000万元购入甲公司部分股份,所购股份占甲公司股份总额30%,对被投资单位具有重大影响。当日办理完毕有关股权转让手续。2011年1月1日甲公司可辨认净资产公允价值总额为70000万元。假定取得投资时点被投资单位各资产公允价值等于账面价值,双方采用的会计政策、会计期间相同。(2)2011年7月1日A公司以银行存款5000万元直接对乙公司投资,乙公司注册资本为50000万元,A占乙公司股份总额的

- 查看答案

-

乙公司是一家销售成本率较低的服务型企业。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估,有关资料如下:<br />(1)乙公司2019年度实现营业收入5000万元

-

[问答题]乙公司是一家销售成本率较低的服务型企业。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估,有关资料如下:(1)乙公司2019年

- 查看答案

-

甲公司为一家上市公司,2011年对外投资有关资料如下:(1)1月20日,甲公司以

-

[问答题] 甲公司为一家上市公司,2011年对外投资有关资料如下:(1)1月20日,甲公司以银行存款购买A公司发行的股票200万股准备长期持有,实际支付价款10000万元,另支付相关税费120万元,占A公司有表决权股份的40%,能够对A公司施加重大影响,投资时A公司可辨认净资产公允价值为30000万元(各项可辨认资产、负债的公允价值与账面价值相同)。(2)4月17日,甲公司委托证券公司从二级市场购入B公司股票,并将其划分为交易性金融资产。支付价款1600万元(其中包含宣告但尚未发放的现金股利40万元),另

- 查看答案

-

华泰公司为一家上市公司,2011~2013年的有关资料如下。(1)2011年1月

-

[案例分析题] 华泰公司为一家上市公司,2011~2013年的有关资料如下。(1)2011年1月1日发行在外普通股股数为98400万股。(2)2011年5月31日,经股东大会同意并经相关监管部门核准,华泰公司以2011年5月20日为股权登记日,向全体股东每10股发放1.25份认股权证,共计发放12300万份认股权证,每份认股权证可以在2012年5月31日按照每股6元的价格认购1股华泰公司普通股。2012年5月31日,认股权证持有人全部行权,华泰公司收到认股权证持有人交纳的股款73800万元。2012年6月

- 查看答案

-

计算分析题:C公司目前想对甲公司进行价值评估,甲公司今年的有关资料如下:(1)营

-

[问答题] 计算分析题:C公司目前想对甲公司进行价值评估,甲公司今年的有关资料如下:(1)营业收入1007.5万元,营业成本率为60%,销售、管理费用(含折旧与摊销)占营业收入的15%,营业税金及附加占营业收入的5%,投资收益为30万元(有20万元属于金融损益,经营性投资收益具有可持续性,金融性投资收益不具有可持续性)。资产减值损失为14万元(有1.5万元属于金融损益),公允价值变动收益为2万元(有0.5万元属于金融损益),营业外收支净额为4.5万元。(2)年末的经营现金为40万元,其他经营流动资产为20

- 查看答案

-

综合题席勒公司为上市公司,2011年至2013年的有关资料如下。(1)2011年

-

[问答题] 综合题席勒公司为上市公司,2011年至2013年的有关资料如下。(1)2011年1月1日发行在外普通股股数为72000万股。(2)2011年6月30日,经股东大会同意并经相关监管部门核准,席勒公司以2011年6月30日为股权登记日,向全体股东每10股发放2份认股权证,共计发放14400万份认股权证,每份认股权证可以在2012年6月30日按照每股4元的价格认购1股席勒公司普通股。2012年6月30日,认股权证持有人全部行权,席勒公司收到认股权证持有人交纳的股款57600万元。2012年7月1日,

- 查看答案