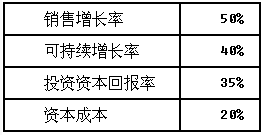

甲公司对2016年的财务进行了预测,预测结果如下:

则下列财务政策中,甲公司可以采用的是()。

A . 增加债务比例

B . 支付现金股利

C . 降低资本成本

D . 重组

参考答案与解析:

-

相关试题

-

某制造公司利用Z分模型对未来两年的策略和财务失败的趋势进行了预测,得到的预测结果

-

[单选题]某制造公司利用Z分模型对未来两年的策略和财务失败的趋势进行了预测,得到的预测结果为1.51,说明()A . 企业财务状况稳定B . 企业处于危险之中C . 情况不明,需要进一步调查D . 企业具有高回报率

- 查看答案

-

甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下<br />(1)甲公司2016年主要财务数据<br />单位:万<br

-

[问答题]甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下(1)甲公司2016年主要财务数据单位:万(2)公司

- 查看答案

-

A注册会计师对上市公司甲公司(以下简称甲公司)2013年度财务报表进行了审计,出

-

[问答题] A注册会计师对上市公司甲公司(以下简称甲公司)2013年度财务报表进行了审计,出具了无保留意见审计报告。A注册会计师于2015年初对甲公司2014年度财务报表进行审计时,了解到甲公司2014年度的经营形势、管理及组织架构与2013年度比较未发生重大变化,且未发生重大重组行为。相关资料如下:资料一:甲公司2014年度利润表和2013年度利润表的部分项目如下:资料二:甲公司2014年度及2013年度销售费用明细如下:资料三:甲公司正在建设施工的一个预算投资为1000万元的仓储中心,A注册会计师了解

- 查看答案

-

A注册会计师对甲公司2010年度财务报表进行审计。甲公司的相关资料如下:甲公司是

-

[案例分析题] A注册会计师对甲公司2010年度财务报表进行审计。甲公司的相关资料如下:甲公司是一家销售家用电器的商业企业,其商品除直接向终端客户销售外,还向经销商销售。其中向终端客户的销售均为现销,而向经销商销售则采用授信的方式予以赊销,并按合同约定的日期收回款项。由于预计2010年的销售形势不太乐观,甲公司在2010年放宽了授信额度来增加销售收入,同时还延长了收款的时间。2010年,甲公司的销售收入为1亿元人民币,比2009年增长了25%(董事会制定的当年预算目标是增长24%,甲公司所在行业的平均增长

- 查看答案

-

甲公司相关财务数据列示如下:甲公司所应选择的财务战略是()。

-

[单选题]甲公司相关财务数据列示如下:甲公司所应选择的财务战略是()。A . 回购股份B . 重组C . 兼并成熟企业D . 出售

- 查看答案

-

(一)资料2010年4月,某审计组对甲公司2009年度财务收支情况进行了审计。有

-

[单选题](一)资料2010年4月,某审计组对甲公司2009年度财务收支情况进行了审计。有关情况和资料如下:1.每月末,由日常负责到银行取送单据的出纳员编制银行存款余额调节表。2.审计人员对库存现金实施了监盘,具体安排是:审计人员提前一天将有关监盘要求告知出纳员;监盘时间安排在当日营业终了后;监盘时要求会计主管、出纳员在场:由审计人员亲自清点现金和相关票据,并填制库存现金盘点表。3.2009年5月至7月,由于会计人员休假,存货明细账由仓库保管员代记。4.2009年12月31日,应收账款余额为4 000万元

- 查看答案

-

甲公司2×19年6月购入境外乙公司60%股权,并能够控制乙公司。甲公司在编制2×19年度合并财务报表时,为使乙公司的会计政策与甲公司保持一致,对乙公司的会计政策进行了调整。下列各项中,不属于会计政策调

-

[单选题]甲公司2×19年6月购入境外乙公司60%股权,并能够控制乙公司。甲公司在编制2×19年度合并财务报表时,为使乙公司的会计政策与甲公司保持一致,对乙公司

- 查看答案

-

甲公司20X8年6月购入境外乙公司60%股权,并能够控制乙公司。甲公司在编制20X8年度合并财务报表时,为使乙公司的会计政策与甲公司保持一致,对乙公司的会计政策进行了调整。下列各项中,不属于会计政策调

-

[单选题]甲公司20X8年6月购入境外乙公司60%股权,并能够控制乙公司。甲公司在编制20X8年度合并财务报表时,为使乙公司的会计政策与甲公司保持一致,对乙公司

- 查看答案

-

2012年甲公司对持有的一项设备进行减值测试,根据最新的财务预测得到此设备未来5

-

[单选题]2012年甲公司对持有的一项设备进行减值测试,根据最新的财务预测得到此设备未来5年的正常业务的现金净流量分别为:17万、16万、15万、14万、13万;此外在此资产取得时占用一般借款的金额为100万元,以后每年发生5万的利息费用,预计未来将发生更新改造支出30万元,则此设备不考虑货币时间价值的现金流量净额为()万元。A .75B .51C .21D .16

- 查看答案

-

2013年1月,甲公司拟收购与本公司从事同类产品生产的B公司,因此聘请了一家资产评估公司对B公司进行估值。资产评估机构以2013~2017年为预测期,对B公司的财务预测数据如下表所示。<br /

-

[问答题]2013年1月,甲公司拟收购与本公司从事同类产品生产的B公司,因此聘请了一家资产评估公司对B公司进行估值。资产评估机构以2013~2017年为预测期,

- 查看答案