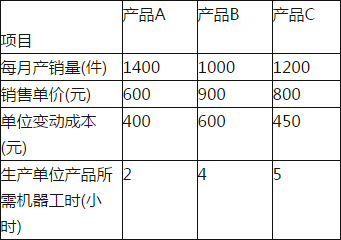

甲公司生产A、B、C三种产品,三种产品共用一条生产线,该生产线每月生产能力为12800机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生产结构,相关资料如下:

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件.产品B和产品C的销量不受限制;生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

参考答案与解析:

-

相关试题

-

甲公司有一条专门用于生产A产品的生产线,该生产线由A、B、C三台设备组成,脱离A产品生产线后,A、B、C设备均不能正常运转,则可以确认为资产组的是( )。

-

[单选题]甲公司有一条专门用于生产A产品的生产线,该生产线由A、B、C三台设备组成,脱离A产品生产线后,A、B、C设备均不能正常运转,则可以确认为资产组的是(

- 查看答案

-

某企业有三条生产线都生产同一种产品,该产品的重量是关键特性,为判断3条生产线是否

-

[单选题]某企业有三条生产线都生产同一种产品,该产品的重量是关键特性,为判断3条生产线是否存在差异,各抽取了30个产品称重,做成下图,则以下结论不正确的是()A . 第一生产线与第三生产线的重量均值有显著差异B . 第二生产线与第三生产线的重量均值有显著差异C . 第二生产线与第一生产线的散布有显著差异D . 第二生产线与第三生产线的散布没有显著差异

- 查看答案

-

某食品加工企业生产辣条和辣块,两种产品共用一条生产线,该生产线为企业的约束资源,每月的生产能力是19000分钟,目前已经满负荷运转。根据目前的市场状况判断,两种产品的生产和销售情况如下表所示,则下列相

-

[多选题]某食品加工企业生产辣条和辣块,两种产品共用一条生产线,该生产线为企业的约束资源,每月的生产能力是19000分钟,目前已经满负荷运转。根据目前的市场状况

- 查看答案

-

对某企业的一条生产线进行评估,该生产线的设计生产能力为每天生产1000件产品,设备状况良好,技术上也很先进。由于市场竞争加剧,该生产线开工不足,每天只生产500件产品。经评估,该生产线的重置成本为90

-

[单选题]对某企业的一条生产线进行评估,该生产线的设计生产能力为每天生产1000件产品,设备状况良好,技术上也很先进。由于市场竞争加剧,该生产线开工不足,每天只

- 查看答案

-

某公司现有一条生产线,可以生产甲、乙两种产品,目前该生产线只生产甲产品,该产品的售价为200元,变动成本为120元,消耗机器工时2个小时。该公司现准备生产乙产品来替换甲产品,目前乙产品的售价为280元

-

[问答题]某公司现有一条生产线,可以生产甲、乙两种产品,目前该生产线只生产甲产品,该产品的售价为200元,变动成本为120元,消耗机器工时2个小时。该公司现准备

- 查看答案

-

甲公司购建一条生产线用于生产新产品,生产线价值为200万元,使用寿命5年,预计净

-

[单选题]甲公司购建一条生产线用于生产新产品,生产线价值为200万元,使用寿命5年,预计净残值10万元,按年限平均法计提折旧(与税法规定一致)。甲公司购建该生产线后预计第一年可以生产销售A产品100万件,每件产品销售价格2元,变动成本1.2元。以后每年销售增加20万件,最后一年收回残值收入15万元。假设该公司适用企业所得税税率为25%,则该项投资的投资回收期为()年。A . 3.24B . 2.95C . 2.87D . 2.52

- 查看答案

-

2011年1月1日,甲公司决定对现有生产线进行改扩建,以提高其生产能力。该生产线

-

[单选题]2011年1月1日,甲公司决定对现有生产线进行改扩建,以提高其生产能力。该生产线原值440万元,已计提折旧75万元。经过3个月的改扩建,完成了对这条生产线的改扩建工程,共发生支出220万元,符合固定资产确认条件。被更换部件的原价为44万元,更换新部件的价值为10万元。则对该项生产线进行改扩建后的账面价值为()万元。A . 660B . 558.5C . 358.5D . 298.5

- 查看答案

-

我公司水泥生产线原料立磨型号生产能力。()

-

[单选题]我公司水泥生产线原料立磨型号生产能力。()A .450tB .420tC .430tD .400t

- 查看答案

-

甲公司购建一条生产线用于生产新产品,生产线价值210万元,使用寿命5年,预计净残

-

[单选题]甲公司购建一条生产线用于生产新产品,生产线价值210万元,使用寿命5年,预计净残值10万元,按直线法计提折旧,初始投入营运资金100万元,该营运资金分别在最后两年收回20%和80%。该生产线预计每年能为公司带来销售收入120万元,付现成本50万元。最后一年处置该生产线取得清理收入15万元。假设甲公司适用企业所得税税率为25%,则该公司最后一年因使用该设备产生的净现金流量为()万元。A . 165.15B . 156.25C . 168.75D . 151.25

- 查看答案

-

某企业打算生产某产品。据市场预测,产品销路有三种情况:销路好、销路一般和销路差。生产该产品有三种方案:a.改进生产线;b.新建生产线;c.与其他企业协作。据估计,各方案在不同情况下的收益见表4—2。分

-

某企业打算生产某产品。据市场预测,产品销路有三种情况:销路好、销路一般和销路差。生产该产品有三种方案:a.改进生产线;b.新建生产线;c.与其他企业协作。据估计

- 查看答案