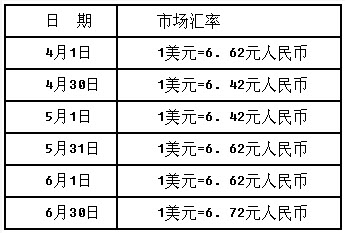

甲股份有限公司(本题下称"甲公司")外币业务采用即期汇率的近似汇率进行折算,假定该公司以每月月初的市场汇率作为当月即期汇率的近似汇率,按季核算汇兑损益。2010年3月31日有关外币账户余额如下: 注:应付利息55万美元中,25万美元是由专门借款产生的,30万美元是由一般借款产生的。专门借款1000万美元,系2008年10月1日借入的用于建造某生产线的外币借款,借款期限为24个月,年利率为10%,按季计提利息,每年1月和7月支付半年的利息。一般借款1000万美元,于2008年12月31日借入,借款期限36个月,年利率为12%,按季计提利息,每半年支付一次利息。至2010年3月31日,该生产线尚处于建造过程中,已使用外币借款1650万美元,预计将于2010年12月完工。2010年第2季度各月月初、月末市场汇率如下:

注:应付利息55万美元中,25万美元是由专门借款产生的,30万美元是由一般借款产生的。专门借款1000万美元,系2008年10月1日借入的用于建造某生产线的外币借款,借款期限为24个月,年利率为10%,按季计提利息,每年1月和7月支付半年的利息。一般借款1000万美元,于2008年12月31日借入,借款期限36个月,年利率为12%,按季计提利息,每半年支付一次利息。至2010年3月31日,该生产线尚处于建造过程中,已使用外币借款1650万美元,预计将于2010年12月完工。2010年第2季度各月月初、月末市场汇率如下: 2010年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费)。

2010年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费)。

(1)4月1日,为建造生产线进口一套设备,并以外币银行存款70万美元支付设备购置价款。设备于当日投入安装。

(2)4月20日,将80万美元兑换为人民币,当日银行美元买入价为1美元=6.60元人民币,卖出价为1美元=6.63元人民币。兑换所得人民币已存入银行。

(3)5月1日,以外币银行存款向外国公司支付生产线安装费用120万美元。

(4)5月15日,收到第1季度形成的应收账款200万美元。

(5)6月30日,计提外币借款利息。

要求:(1)编制2010年第2季度上述外币业务的会计分录。

(2)计算2010年第2季度末计入在建工程和当期损益的汇兑差额并编制相关的会计分录。

参考答案与解析:

-

相关试题

-

甲股份有限公司外币业务采用即期汇率的近似汇率(每月月初的市场汇率)进行折算,按季

-

[试题]甲股份有限公司外币业务采用即期汇率的近似汇率(每月月初的市场汇率)进行折算,按季核算汇兑损益。该公司2007年6月30日有关外币账户期末余额如下:项 目 外币账户金额(万美元) 汇率 人民币金额(万元) 银行存款 400 8.20 3 280 应收账款 50 8.20 410 应付账款 20 8.20 164 长期借款 1 000 8.20 8 200 应付利息 60 8.20 492长期借款本金1 000万美元,系2007年1月1日借入的专门用于建造某生产线的外币借款,借款期限为2年,年利率为1

- 查看答案

-

甲股份有限公司(本题下称“甲公司”)外币业务采用每月月初市场汇率进行折算,按季核

-

[试题]甲股份有限公司(本题下称“甲公司”)外币业务采用每月月初市场汇率进行折算,按季核算汇兑损益。2002年3月31日有关外币账户余额如下:项 目外币金额(万美元)折算汇率折算人民币金额(万元)银行存款(借方)3008.262478应收账款(借方)2508.262065长期借款(贷方)10008.268260应付利息(贷方)308.26247.8长期借款1000万美元,系2000年10月借入的专门用于建造某生产线的外币借款,借款期限为24个月,年利率为12%,按季计提利息,每年1月和7月支付半年的利息。

- 查看答案

-

甲股份有限公司(本题下称"甲公司")持有乙股份有限公司(本题下称"乙公司")75

-

[试题]甲股份有限公司(本题下称"甲公司")持有乙股份有限公司(本题下称"乙公司")75%的股权,采用权益法核算。甲公司对应收账款采用备抵法核算坏账损失,采用账龄分析法计提坏账准备。甲公司和乙公司对存货采用成本与可变现净值孰低进行期末计价,已分别按单个存货项目计提存货跌价准备。甲公司2005年度编制合并会计报表的有关资料如下:(1)2005年12月31日,甲公司对乙公司长期股权投资账面余额为4980万元;2005年度对乙公司确认投资收益为570万元。(2)2005年12月31日,甲公司应收账款中包

- 查看答案

-

甲股份有限公司对外币业务采用业务发生时的即期汇率折算,按月结算汇兑损益。2009

-

[单选题]甲股份有限公司对外币业务采用业务发生时的即期汇率折算,按月结算汇兑损益。2009年3月20日,该公司自银行购入240万美元,银行当日的美元卖出价为1美元= 6.60元人民币,当日即期汇率为 1美元=6.57元人民币。 2009年3月31日的即期汇率为1美元=6.58元人民币。甲股份有限公司购入的该240万美元于2009年3月所产生的汇兑损失为( )万元人民币。A.2.40B.4.80C.7.20D.9.60

- 查看答案

-

甲股份有限公司对外币业务采用业务发生时的即期汇率折算,按月结算汇兑损益。2011

-

[单选题]甲股份有限公司对外币业务采用业务发生时的即期汇率折算,按月结算汇兑损益。2011年3月20日,该公司自银行购入300万美元,银行当日的美元卖出价为1美元=6.56元人民币,当日市场汇率为1美元=6.51元人民币。2011年3月31日的市场汇率为1美元=6.52元人民币。甲股份有限公司购入的该300万美元于2011年3月所产生的汇兑损失为()万元人民币。A . 15B . 18C . 12D . 3

- 查看答案

-

甲股份有限公司(本题下称“甲公司”)持有乙股份有限公司(本题下称“乙公司”)75

-

[试题]甲股份有限公司(本题下称“甲公司”)持有乙股份有限公司(本题下称“乙公司”)75%的股权,采用权益法核算。甲公司对应收账款采用备抵法核算坏账损失,采用账龄分析法计提坏账准备。甲公司和乙公司对存货采用成本与可变现净值孰低进行期末计价,已分别按单个存货项目计提存货跌价准备。甲公司2005年度编制合并会计报表的有关资料如下:(1)2005年12月31日,甲公司对乙公司长期股权投资账面余额为4980万元;2005年度对乙公司确认投资收益为570万元。(2)2005年12月31日,甲公司应收账款中包含应收乙

- 查看答案

-

计算题:甲股份有限公司(本题下称“甲公司”)外币业务采用

-

[问答题] 计算题:甲股份有限公司(本题下称“甲公司”)外币业务采用每月月初市场汇率进行折算,按季核算汇兑损益。2002年3月31日有关外币账户余额如下:长期借款1000万美元,系2000年10月借入的专门用于建造某生产线的外币借款,借款期限为24个月,年利率为12%,按季计提利息,每年1月和7月支付半年的利息。至2002年3月31日,该生产线正处于建造过程之中,已使用外币借款650万美元,预计将于2002年12月完工。2002年第2季度各月月初、月末市场汇率如下:2002年4月至

- 查看答案

-

甲公司对外币业务采用即期汇率的近似汇率折算,假定业务发生当月1日的市场汇率为即期

-

[单选题]甲公司对外币业务采用即期汇率的近似汇率折算,假定业务发生当月1日的市场汇率为即期汇率的近似汇率,按月计算汇兑损益。2012年1月1日,该公司从中国银行贷款400万美元用于厂房扩建,年利率为6%,每季末计提利息,年末支付当年利息,当日市场汇率为1美元=6.21元人民币,3月31日市场汇率为1美元=6.26元人民币,6月1日市场汇率为1美元=6.27元人民币,6月30日市场汇率为1美元=6.29元人民币。甲公司于2012年3月1日正式开工,并于当日支付工程物资款100万美元,根据以上资料不考虑其他因

- 查看答案

-

甲公司对外币业务采用即期汇率的近似汇率折算,假定业务发生当月1日的市场汇率为即期

-

[单选题]甲公司对外币业务采用即期汇率的近似汇率折算,假定业务发生当月1日的市场汇率为即期汇率的近似汇率,按季结算汇兑损益。2008年1月1日,该公司从中国银行贷款200万美元用于生产扩建,年利率为60,每季末计提利息,当日市场汇率为1美元=7.21元人民币,3月31日市场汇率为1美元=7.26元人民币,6月1日市场汇率为1美元=7.27元人民币,6月30日市场汇率为1美元=7.29元人民币。甲公司于2008年3月1日正式开工,并于当日支付工程物资款100万美元,根据以上资料,可认定该外币借款的汇兑差额在

- 查看答案

-

A股份有限公司对外币业务采用交易发生日的即期汇率进行折算,按月计算汇兑损益。20

-

[单选题]A.股份有限公司对外币业务采用交易发生日的即期汇率进行折算,按月计算汇兑损益。2007年5月17 进口商品一批,价款为4500万美元,货款尚未支付,当日的市场汇率为1美元=8.25元人民币,5月30 El市场汇率为1美元=8.28元人民币,6月30 Et市场汇率为1美元=8.27元人民币,该外币债务6月份应付账款所发生的汇兑收益为( )万元人民币。A.-90B.45C.-45D.90

- 查看答案