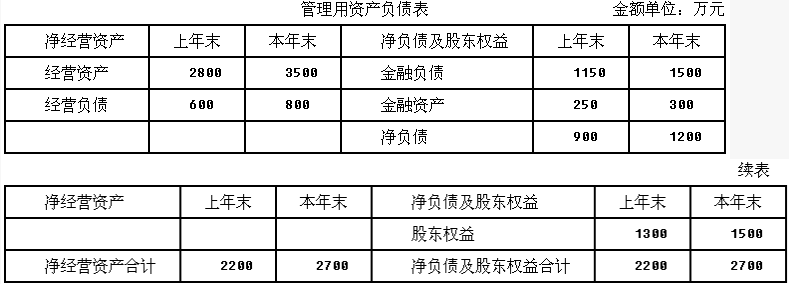

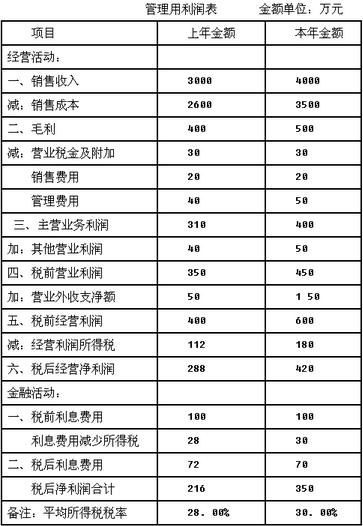

某公司本年管理用资产负债表和利润表资料如下:

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。

要求:

(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;

(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;

(3)计算本年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);

(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.09%、8%、0.69,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;

(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(6)在不改变经营差异率的情况下,明年想通过增加借款投入生产经营的方法提高权益净利率,请您分析一下是否可行。

参考答案与解析:

-

相关试题

-

甲公司有关资料如下: (1)甲公司的利润表和资产负债表主要数据如下表所示。其中,

-

[试题]甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。单位:万元实际值预测值2008年2009年2010年2011年利润表项目:一、主营业务收入1000.001070.001134.201191.49减:主营业务成本600.00636.00674.16707.87二、主营业务利润400.00434.00460.04483.62减:销售和管理费用(不包含折旧费用)200.00214.00228.

- 查看答案

-

综合题:资料:(1)A公司2014年的资产负债表和利润表如下所示:(2)A公司2

-

[问答题] 综合题:资料:(1)A公司2014年的资产负债表和利润表如下所示:(2)A公司2013年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“经营货币资金”占销售收入的比为1%,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,没有金融性的资产减值损失和投资收益。要求:(1)计算2014年的净经营资产、净金融负债和税后经营净利润

- 查看答案

-

甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2

-

[试题]甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。 单位:万元实际值预测值2008年2009年2010年2011年利润表项目:一、主营业务收入1000.001070.001134.201191.49减:主营业务成本600.00636.00674.16707.87二、主营业务利润400.00434.00460.04483.62减:销售和管理费用(不包含折旧费用)200.00214.00228

- 查看答案

-

时锦公司2013年度资产负债表和利润表如下。其他有关资料。(1)本年度支付了27

-

[案例分析题] 时锦公司2013年度资产负债表和利润表如下。其他有关资料。(1)本年度支付了27000元现金股利。(2)营业成本360000元中,包括工资费用165000元。管理费用61000元中,包括折旧费用21500元,报销的备用金3000元,职工薪酬24000元,支付其他费用12500元。(3)本年度出售固定资产一台,原价60000元,已提折旧5000元,处置价格为58000元,已收到现金。(4)本年度购入固定资产,价款317000元,以银行存款支付。(5)本年度购入交易性金融资产,支付价款1300

- 查看答案

-

G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:资产负债表编制单

-

[案例分析题] G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:资产负债表编制单位:G公司2009年12月31日单位:万元G公司没有优先股,目前发行在外的普通股为500万股,2010年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益必于交易性金融资产公允价值变动产生的收益。G公司管理层拟用改进的财务分析体第评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:为进

- 查看答案

-

G公司是一家生产企业,2011年度的资产负债表和利润表如下所示:资产负债表编制单

-

[问答题] G公司是一家生产企业,2011年度的资产负债表和利润表如下所示:资产负债表编制单位:G公司2011年12月31日单位:万元利润表编制单位:G公司2011年度单位:万元G公司没有优先股,目前发行在外的普通股为500万股,2012年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。G公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,

- 查看答案

-

某公司2007年度简化的资产负债表如下: 资产负债表 ××公司 2007年12月

-

[试题]某公司2007年度简化的资产负债表如下:资产负债表××公司2007年12月31日单位:万元 资产 负债及所有者权益 货币资金 50 应付账款 100 应收账款 长期负债 存货 实收资本 100 固定资产 留存收益 100 资产合计 负债及所有者权益合计其他有关财务指标如下:(1)长期负债与所有者权益之比:0.5(2)营业毛利率:10%(3)存货周转率(存货按年末数计算):9次(4)平均收现期(应收账款按年末数计算,一年按360天计算):18天(5)总资产周转率(总资产按年末数计算):2.5次要求:

- 查看答案

-

资产负债表和利润表同属于()。

-

[单选题]资产负债表和利润表同属于()。A . 财务状况报表B . 财务成果报表C . 对内报表D . 对外报表

- 查看答案

-

资料:A公司2011年12月31日资产负债表和利润表如下:要求:根据财务报表上资

-

[案例分析题] 资料:A公司2011年12月31日资产负债表和利润表如下:要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数):

- 查看答案

-

某公司2003年12月31日的资产负债表如下: 简要资产负债表 2003年12月

-

[试题]某公司2003年12月31日的资产负债表如下:简要资产负债表2003年12月31日单位:元 资产 金额 负债及所有者权益 金额 现金 2000 应付费用 5000 应收账款 28000 应付账款 13000 存货 30000 短期借款 12000 固定资产 40000 公司债券 20000 实收资本 40000 留存收益 10000 合计 100000 合计 100000该公司2003年的营业收入为100000元,营业净利率为10%,现在还有剩余生产能力,即增加收入不需进行固定资产投资,此外流动资

- 查看答案