案例乾成科贸有限公司的财务预测分析

【案例背景】

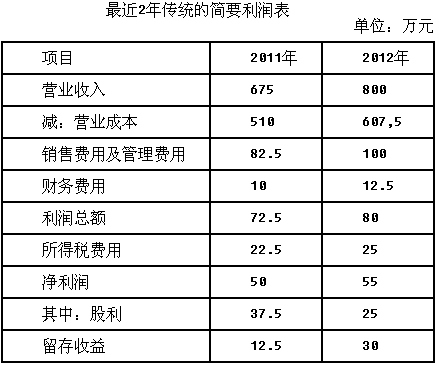

资料一

乾成科贸有限公司(以下简称乾成公司)是北京KTV专业音响设备、会议音响、酒吧音响、多功能厅音响设备等产品的销售、安装、调试、维护、维修、改装,并提供专业音视频解决方案的工程集团公司。公司代理的专业音响设备全部是国产顶尖产品,具有音质美,失真小,外观精美等特点,其内部配件全部是国外进口配件。公司还包括灯展灯光控制台、彩虹灯光调控台、BBS专业话简、及最新3D前沿点歌系统设备等全套设备。公司从事音响行业十多年来,一直本着“以质量赢市场,以服务树口碑”的宗旨,经过不懈努力已在国内获得客户一致好评,公司的后备专业音响工程综合技术、声频工程企业综合技术,专业舞台音响、设计、安装及调试,专业舞台灯光、设计、安装及调试,专业舞台机械设计、安装及调试等都是原厂家国外引进直接指导培训,站在音响世界的最前沿。

2012年年底,公司财务部门需要在2012年报表的基础上对2013年的销售前景做出几种预测,并大略估计出公司所需融资额。已知:乾成公司2012年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2012年12月31日的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款均不计息,公司2013年股利支付率保持不变。

资料二

艺成公司是乾成集团下属的一家全资子公司,主要承接体育场馆、剧院剧场、多功能厅,会议室、报告厅、酒店、夜总会、KTV包房、电影院、展馆展示、背景音乐、电视台、演出演艺等音响灯光视频系统工程。所做工程涵盖国家政府机关、国有大型企业、重点学校、星级酒店、大型娱乐场所等。得到了行业内专家的高度认可和客户的一致赞誉。为了寻求更好的发展途径,公司要对2013年的发展策略作出正确的预测和判断。

2013年计划营业收入增长率为25%,该增长率超出公司正常的增长水平较多,为了预测融资需求,安排超常增长所需资金,财务经理请你协助安排有关的财务分析工作,该项分析需要依据管理用财务报表进行,相关资料如下:

除银行借款外,其他资产负债表项目均为经营性质。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

【案例要求】

(1)根据资料一,如果乾成公司计划2013年的销售净利率比2012年增长10%,预计2013年销售增长率为30%,在不保留金融资产的情况下,预测乾成公司外部融资需求额和外部融资销售增长比;并给出三种解决企业资金需求的途径。

(2)根据资料一,如果乾成公司2013年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,安排2013年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额[含有通货膨胀率的销售增长率=(1+通货膨胀率)×(1+销售增长率)-1]。

(3)根据资料一,如果2013年保持2012年的销售净利率,既不发行新股也不举借新债,公司需要傈留的金融资产的最低额为500万元。预测2013年可实现的销售额、净利润以及内含增长率。

(4)编制管理用资产负债表:

(5)编制管理用利润表:

(6)按照改进的财务分析体系要求,计算下列财务比率:销售税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2012年权益净利率变动的有利因素。

(7)计算下列财务比率:销售净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。

(8)为实现2013年销售增长25%的目标,需要增加多少净经营资产(不改变经营效率)?

(9)如果2013年通过增加权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少权益资本?

(10)如果2010年通过增加借款筹集超常增长所需资金(不发新股、不改变股利政策和经营效率),净财务杠杆将变为多少?

(11)如果2013年通过提高销售净利率筹集超常增长所需资金(不发新股、不改变净经营资产周转次数和财务政策),销售净利率将变为多少?

参考答案与解析:

-

相关试题

-

华科实业股份有限公司金融工具的核算【案例背景】华科实亚股份有限公司(以下简称华科

-

[案例分析题] 华科实业股份有限公司金融工具的核算【案例背景】华科实亚股份有限公司(以下简称华科实业)系国内一家上市公司,是中天会计师事务所的常年审计客户。在对2014年度财务报表进行审计前,华科实业的财务总监给中天会计师事务所的张杰注册会计师发来电子邮件,沟通2014年有关华科实业金融工具的处理。(1)2014年1月1日,华科实业按面值购入长河公司发行的分期付息、到期还本债券100万张,该债券每张面值100元,期限为5年,票面年利率为5%,利息于每年年末支付,购入时支付款项10050万元(包括相关交易费

- 查看答案

-

案例乐明眼镜有限公司战略变革分析【案例背景】乐明眼镜有限公司(以下简称乐明眼镜)

-

[案例分析题] 案例乐明眼镜有限公司战略变革分析【案例背景】乐明眼镜有限公司(以下简称乐明眼镜)成立于上世纪90年代。经过多年的发展,乐明眼镜的市场份额占据市内第一、全省第三的位置。随着人们消费能力的提高和审美观念的改变,消费者除了重视眼镜的基本功能外,越来越重视其美观时尚。尤其是年轻人,不再等眼镜坏了才购买新的,而会频繁地更换新的款式。这一趋势引起乐明眼镜总经理王睿的重视,并决定要实行变革。2009年初,王睿召集各部门开会,研究如何更好地把握市场动态,抓住潜在增长机遇。王睿要求财务部利用过去3年的财务和

- 查看答案

-

案例特耐磨股份有限公司集团审计【案例背景】特耐磨股份有限公司(以下简称特耐磨公司

-

[案例分析题] 案例特耐磨股份有限公司集团审计【案例背景】特耐磨股份有限公司(以下简称特耐磨公司)系国内一家以生产、销售子午线轮胎为主营业务的大型集团企业。主要从事轮胎、轮胎原辅材料、橡胶工业专业设备的生产和销售。特耐磨公司于2013年10月15日首次聘请哲诚会计师事务所审计其2013年度集团财务报表,哲诚会计师事务所委派注册会计师壬维为集团项目合伙人,曹征担任项目经理,郑洁为现场负责人。特耐磨公司总部位于山东,在子午线轮胎行业比较集中的华东地区设立了4家子公司,确定特耐磨公司合并财务报表整体的重要性为5

- 查看答案

-

案例金信股份有限公司审计报告的出具【案例背景】金信股份有限公司(以下简称金信公司

-

[案例分析题] 案例金信股份有限公司审计报告的出具【案例背景】金信股份有限公司(以下简称金信公司)为上市公司,主要从事通讯设备的生产和销售,系中天会计帅事务所的常年审计客户,中天会计师事务所实行关键项目合伙人轮换制度,2014年度中天会计师事务所更换了审计项目合伙人,由合伙人杨杰和李伟代替合伙人吴欣和石伟对金信公司2014年度的财务报表进行审计。相关资料如下:资料一审计项目组成员对主营业务收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下(金额单位:万元):资料二2014年1月,金信公司为中联公

- 查看答案

-

案例岳山机电股份有限公司审计【案例背景】岳山机电股份有限公司(以下简称岳山机电)

-

[案例分析题] 案例岳山机电股份有限公司审计【案例背景】岳山机电股份有限公司(以下简称岳山机电)于2001年由南岳集团有限公司(以下简称南岳集团)独家发起设立,并于2011年3月30日首次公开发行股份并在上海证券交易所上市。南岳集团持有岳山机电55%的股份。岳山机电主要从事机电产品及相关配件的生产销售及技术研究开发等业务。岳山机电系德永会计师事务所的常年审计客户。2013年6月1日,德永会计师事务所与岳山机电续签了2013年度财务报表审计业务约定书。2013年度岳山机电审计项目组拟分派的主要负责人员如下:

- 查看答案

-

案例州建股份有限公司存在的特别风险【案例背景】州建股份有限公司(以下简称州建)是

-

[案例分析题] 案例州建股份有限公司存在的特别风险【案例背景】州建股份有限公司(以下简称州建)是一家主要从事房地产开发业务的上市公司。自2005年上市以来,州建一直聘请哲诚会计师事务所执行其年度财务报表审计业务。哲诚会计师事务所委托张明担任州建2013年度财务报表审计项目合伙人。房地产开发企业在近几年政策调控的影响下,成交量呈下降趋势。在目前调控持续深化的背景下,以住宅开发为主的房企盈利水平整体出现下降,部分企业一改之前的泡沫化膨胀趋势,逐渐收缩开发实力。在审计过程中,项目组获取的财务数据及相关信息如下:

- 查看答案

-

案例戴鸿电子股份有限公司控制测试【案例背景】戴鸿电子股份有限公司(以下简称戴鸿电

-

[案例分析题] 案例戴鸿电子股份有限公司控制测试【案例背景】戴鸿电子股份有限公司(以下简称戴鸿电子)是从事电子消费品研发、生产和销售的上市公司。日常交易采用自动化信息系统(以下简称系统)的方式进行。系统自2013年以来没有发生变化。注册会计师赵青和于浩负责审计戴鸿电子2014年度财务报表。资料一注册会计师赵青和于浩在审计工作底稿中记录了所了解的有关销售与收款循环、采购与付款循环、生产与存货循环的控制,部分内容摘录如下:(1)仓库人员在系统中根据经销售部门批准的客户订单生成连续编号的发货单,并在将产品交运输

- 查看答案

-

案例寰球公司风险管理策略分析【案例背景】资料一寰球有限责任公司(以下简称寰球公司

-

[案例分析题] 案例寰球公司风险管理策略分析【案例背景】资料一寰球有限责任公司(以下简称寰球公司)是一家成立时间较长,大型的建筑工程公司,有在海外承揽大型工程的丰富经验。该公司在承建非洲某公路项目时,由于风险管理不当,造成工程严重拖期,亏损严重。寰球公司在事后进行总结时,提出如下几条经验和看法:(1)该国政府对环保有特殊规定,施工之前必须事先进行相关环保评估并最终获得批准方可使用。但我方施工人员对此准备不足,在没有得到批准的情况下就开始施工,对该国某些自然环境造成了损失,导致巨额罚款。(2)该国政府要求寰

- 查看答案

-

案例瑞泰股份有限公司的本量利分析【案例背景】瑞泰股份有限公司是一家生产电池的公司

-

[案例分析题] 案例瑞泰股份有限公司的本量利分析【案例背景】瑞泰股份有限公司是一家生产电池的公司,公司成立于2002年,主要生产经营N系列、YB系列和免维护密闭YT系列摩托车用蓄电池及UPS备用电源。产品质量好、容量高,价格便宜,具有很高的性价比!销往全国及世界各地,享有很高的声誉。公司引进了日本和德国先进的生产、实验设备,采用国际顶尖的生产工艺、技术和管理方式。不断开展TQC活动、5S活动,并分别通过ISO9002和ISO9001质量体系认证。公司产品采用独特的铅膏配方及电阻较低的电解质,高端的银合金材

- 查看答案

-

案例分析题:资料一:康华制药(集团)有限公司(以下简称康华制药或公司)是一家较早

-

[问答题] 案例分析题:资料一:康华制药(集团)有限公司(以下简称康华制药或公司)是一家较早成立于我国东北地区的大型制药企业集团,主要从事抗生素原料药及制剂的生产和销售,属于医药行业中的化学药品制造业。其产品涵盖抗生素原料药及制剂、中成药等系列,主要产品市场占有率近年来稳居全国第一位,是少数形成一定规模并在行业内享有一定知名度的化学药品制造公司。通过长期努力,康华制药逐步形成了研发、生产、销售齐头并进的企业发展格局。虽然其产品以低级仿制药品为主,技术含量不高,导致在原料采购、销售方面的定价能力有限,但相比

- 查看答案