上海曼德集团股份有限公司是一家专营汽车系列化工用品的大型集团公司。公司致力于引进国外先进的化工生产技术和产品,以推动国内汽车化工业的发展为已任,力求创建国内一流的环保化工企业。

十几年来,曼德人凭借过硬的专业知识、勤奋坚韧的工作态度,令公司迅速发展。时至今日,曼德集团分别在广州、沈阳、武汉、成都已有四个大型生厂基地,其直接下属企业已有6家,成为集生产、销售、服务、贸易为一体的化工公司。

自1996年以来,曼德集团一直努力寻求与国际知名企业友好合作的道路,并成功与国际众多知名企业建立了密不可分的战略伙伴关系。一直以来,曼德集团带给汽车生产企业和驾驶者专业优质的产品,赢得良好口碑,现已成为上海大众、一汽大众、上海通用、金杯通用、上汽集团、长安福特、长安汽车、华晨宝马、北京奔驰、北方奔驰、一汽轿车、哈飞汽车、保定中兴、奇瑞汽车、吉利汽车、比亚迪等国内大型汽车生产厂的定点配套生产厂和供应商。

曼德集团从技术引进、原料采集、生产制作到销售服务始终贯彻“品质领航,服务领先”的方针,所有生产企业全面通过ISO9001、QS9000、VDA6.1认证,2004年全面通过了ISO/TS16949、OSHAS18001和ISO14001认证,以满足汽车工业发展的要求,使产品品质更优、管理更规范、服务更满意。

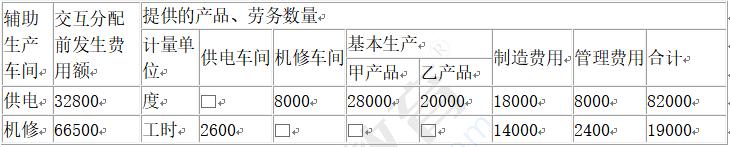

曼德集团设有供电、机修两个辅助生产车间,2008年9月归集的费用和提供的劳务数量等资料见下表:(金额单位:元)

1、采用交互分配法分配辅助生产车间的成本费用。

2、请说明辅助生产费用的主要分配方法有哪几个,并重点介绍一下本题中所用的交互分配法。

参考答案与解析:

-

相关试题

-

龙跃集团股份有限公司(以下简称“龙跃公司”)是一家在国内

-

[案例分析题] 龙跃集团股份有限公司(以下简称“龙跃公司”)是一家在国内上市的大型多元化经营公司。该公司实力雄厚,资金充裕,组织结构合理、社会口碑颇佳。其拥有三个控股子公司:龙跃物流公司、龙跃工程公司和龙跃旅游公司。三家公司在各自的市场上做出不同的业绩。龙跃物流公司是区域内最大的物流集散中心,拥有自己的码头、集装箱、仓库和车队。前几年,乘着国家宏观政策的东风,公司取得了骄人的业绩,年均营业额在5亿元以上,就业人数和上交税款均居前列,凭借优良的管理和诚信的口碑,业务量迅速提升。但接下

- 查看答案

-

人和实业集团股份有限公司(以下简称“人和公司”)是一家在国内上市的大型多元化投资

-

[试题]人和实业集团股份有限公司(以下简称“人和公司”)是一家在国内上市的大型多元化投资公司。人和公司实力雄厚,资金充裕。其全资拥有的人生地产代理有限公司(以下简称“人生公司”)是全国最大的连锁经营地产代理中介机构。人生公司在每个省分别设立分公司,统管该省内各支公司的业务。各省分公司经营管理相对独立,管理层拥有较大的决策自主权力。各省分公司每年将全省利润的30%上交人生公司总部,以换取在省内独家使用人生品牌的权利,以及人生公司总部提供的各种行政、推广、培训等支援服务,余下的70%利润由省分公司的管理层享有

- 查看答案

-

1.人和实业集团股份有限公司(以下简称“人和公司”)是一家在国内上市的大型多元化

-

[试题]1.人和实业集团股份有限公司(以下简称“人和公司”)是一家在国内上市的大型多元化投资公司。人和公司实力雄厚,资金充裕。其全资拥有的人生地产代理有限公司(以下简称“人生公司”)是全国最大的连锁经营地产代理中介机构。人生公司在每个省分别设立分公司,统管该省内各支公司的业务。各省分公司经营管理相对独立,管理层拥有较大的决策自主权力。各省分公司每年将全省利润的30%上交人生公司总部,以换取在省内独家使用人生品牌的权利,以及人生公司总部提供的各种行政、推广、培训等支援服务,余下的70%利润由省分公司的管理层

- 查看答案

-

(2009年)人和实业集团股份有限公司(以下简称“人和公司”)是£家在国内上市

-

[主观题](2009年)人和实业集团股份有限公司(以下简称“人和公司”)是-家在国内上市的大型多元化投资公司。人和公司实力雄厚,资金充裕。其全资拥有的人生地产代理有限公司(以下简称“人生公司”)是全国最大的连锁经营地产代理中介机构。 人生公司在每个省分别设立分公司,统管该省内各支公司的业务。各省分公司经营管理相对独立,管理层拥有较大的决策自主权力。各省分公司每年将全省利润的30%上交人生公司总部,以换取在省内独家使用人生品牌的权利,以及人生公司总部提供的各种行政、推广、培训等支援服务,余下的70%利润由省

- 查看答案

-

案例华海化工股份有限公司费用项目扣除的纳税影响【案例背景】华海化工股份有限公司(

-

[案例分析题] 案例华海化工股份有限公司费用项目扣除的纳税影响【案例背景】华海化工股份有限公司(以下简称华海化工)是一家上市公司,主要从事橡胶原料,各种化工辅料,阻燃料的开发、生产和销售。华海化工是中立信会计师事务所的常年审计客户。中立信会计师事务所委派杨立担任华海化工2013年度财务报表审计项目合伙人。在审计过程中,注册会计师杨立发现以下业务:(1)华海化工2013年实际发生的与生产经营活动有关的业务招待费为80万元,未超过当年营业收入的5‰(当年营业收入为21000万元),华海化工将实际发生的业务招待

- 查看答案

-

甲公司是一家能源化工股份有限公司,该公司2015年与资产减值有关的事项如下:(1

-

[案例分析题] 甲公司是一家能源化工股份有限公司,该公司2015年与资产减值有关的事项如下:(1)2015年1月1日,将2014年12月31日前计提的在建炼油装置减值准备1000万元转回,调增了年初在建工程和留存收益1000万元。该装置于2015年5月达到预定可使用状态。(2)甲公司2015年6月计划将某炼化分公司进行整合。根据整合计划需要核实资产价值,为此计提了固定资产减值准备8000万元,并在经审计的2015年半年报中予以披露。由于某些特殊原因,该公司2015年10月取消了该项整合计划。在编制2015

- 查看答案

-

资料(一) 京美集团股份有限公司(以下简称京美集团)的主营业务为综合电器、汽车、

-

[试题]资料(一) 京美集团股份有限公司(以下简称京美集团)的主营业务为综合电器、汽车、百货、办公耗材、文体用品的销售,另包括自营品牌产品的设计、生产与配送。其所经销的品牌包括进口品牌和国产品牌。 京美集团实施多元化、规模化、低成本和高效率的发展战略,不断地适应市场需求和制造业的产业调整政策,以综合电器、百货为主导形式的专业连锁发展模式在全国快速复制,通过各种管理技术的运用以低成本高效率地进行扩张。2013年,京美集团继续实施连锁网络均衡发展策略,主要包括继续加大重点城市及以前年度新进入的一、二级城市的同

- 查看答案

-

广西贵糖集团股份有限公司被列入国家()。

-

[单选题]广西贵糖集团股份有限公司被列入国家()。A . 第一批循环经济试点单位B . 第四批循环经济试点单位C . 第二批循环经济试点单位D . 第三批循环经济试点单位

- 查看答案

-

假定某公司是一家大型联合化工企业,生产氯、烧碱、硫酸、盐酸等许多化学产品,现公司

-

[试题]假定某公司是一家大型联合化工企业,生产氯、烧碱、硫酸、盐酸等许多化学产品,现公司决定提高氯乙烯单体的生产能力,并决定建一条工艺生产条件具有世界先进水平的VCM生产线,请问该公司最宜采用什么评价方法?并简要说明过程(在对涉及氯乙烯生产技术的专利和有关参考文献进行广泛调研和比较的基础上,决定采用在高温下二氯乙烯蒸气脱除氯化氢的VCM单体生产工艺)。

- 查看答案

-

案例分析题六(本题10分)甲公司是一家能源化工股份有限公司,已在上海证券交易所上

-

[试题]案例分析题六(本题10分)甲公司是一家能源化工股份有限公司,已在上海证券交易所上市.该公司2007年与资产减值有关的事项如下:(1)2007年1月1日进行新旧会计准则转换时,将2007年1月1日前己计提的在建炼油装置减值准备1000万元转回,调增了年初在建工程和留存收益1000万元。该装置于2007年5月达到预定可使用状态.(2)甲公司2007年6月计划将某炼化分公司进行整合,根据整合计划需要核实资产价值,为此计提了固定资产减值准备8000万元,并在经审计的2007年半年报中予以披露.由于某些特殊

- 查看答案