甲公司是一家上市企业,2019年12月31日的股票价格为每股10元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:

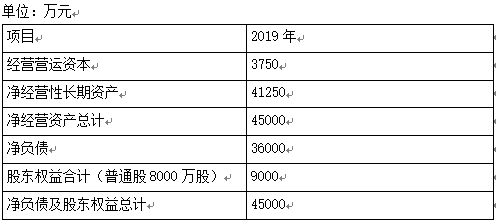

(1)甲公司2019年年末的管理用资产负债表相关数据

(2)甲公司2019年的利润表数据

(3)预计甲公司2020年度销售将增长2%,2021年销售收入保持2020年水平。自2022年开始,公司实体现金流量年增长率固定为2%。

(4)预计甲公司2020年度的营业成本率可降至75%,2021年及以后年度营业成本率维持75%不变。

(5)2020年和2021年管理费用、经营营运资本、净经营性长期资产与销售收入的百分比均可稳定在基期水平。

(6)甲公司计划将资本结构(净负债/净经营资产)在2020年调整到70%,2021年及以后调整到65%。净负债利息率预计为8%,且保持不变。财务费用按照期初净负债计算。

(7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。

(8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。

已知:(P/F,10%,1)=0.9091

要求:

(1)编制甲公司2020年度、2021年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司2020年度及2021年度的实体现金流量。

(3)计算甲公司2019年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。

参考答案与解析:

-

相关试题

-

甲公司2012年12月31日的股价是每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量模型评估每股股权价值。有关资料如下:<br />(1)2012年年末每股净经营资产

-

[问答题]甲公司2012年12月31日的股价是每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量模型评估每股股权价值。有关资料如下:(1)2

- 查看答案

-

甲公司是一家火力发电上市企业,2017年12月31日的股票价格为每股5元。为了对

-

[问答题] 甲公司是一家火力发电上市企业,2017年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:(1)甲公司2017年的主要财务报表数据:(2)对甲公司2017年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。(3)预计甲公司2018年度的售电量将增长2%,2018年及以

- 查看答案

-

甲公司是一家从事生物制药的上市公司,2012年12月31日的股票价格为每股60元

-

[问答题] 甲公司是一家从事生物制药的上市公司,2012年12月31日的股票价格为每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量法评估每股股权价值,相关资料如下:(1)2012年每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变。(2)公司当前的资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构并已作出公告,目标资本结构为50%,资本结构高于50%不分配股利,多余现金首先用于归还借款,企业采用剩余股利政策分配股利,未来不打算增发或回购股票。(3)

- 查看答案

-

甲公司是一家上市公司,有关资料如下: 资料一:2008年3月31日甲公司股票每股

-

[试题]甲公司是一家上市公司,有关资料如下:资料一:2008年3月31日甲公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4000万股,每股面值1元,计4000万元;资本公积500万元;留存收益9500万元。公司实行稳定增长的股利政策,股利年增长率为5%.目前一年期国债利息率为4%,市场组合风险收益率为6%.不考虑通货膨胀因素。资料二:2008年4月1日,甲公司公布的2007年度分红方案为:凡在2008年4月15日前登记在册的本公司股东,有权享有每股1.15元的现金股息分红,除息日是20

- 查看答案

-

乙公司是一家销售成本率较低的服务型企业。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估,有关资料如下:<br />(1)乙公司2019年度实现营业收入5000万元

-

[问答题]乙公司是一家销售成本率较低的服务型企业。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估,有关资料如下:(1)乙公司2019年

- 查看答案

-

2019年年末甲公司每股账面价值为30元,负债总额6000万元,每股收益为4元,每股发放现金股利1元,留存收益增加1200万元,假设甲公司一直无对外发行的优先股,则甲公司2019年年末的权益乘数是(

-

[单选题]2019年年末甲公司每股账面价值为30元,负债总额6000万元,每股收益为4元,每股发放现金股利1元,留存收益增加1200万元,假设甲公司一直无对外发

- 查看答案

-

甲公司为一家上市公司,2009年对外投资有关资料如下:(1)1月20日,甲公司以

-

[主观题]甲公司为一家上市公司,2009年对外投资有关资料如下:(1)1月20日,甲公司以银行存款购买A公司发行的股票200万股准备长期持有,实际支付价款10000万元,另支付相关税费120万元,占A公司有表决权股份的40%,能够对A公司施加重大影响,投资时A公司可辨认净资产公允价值为30000万元(各项可辨认资产、负债的公我价值与账面价值相同)。(2)4月17日,甲公司委托证券公司从二级市场购入B公司股票,并将其划分为交易性金融资产。支付价款1600万元(其中包含宣告但尚未发放的现金股利40万元),另支

- 查看答案

-

甲公司为一家上市公司,2011年对外投资有关资料如下:(1)1月20日,甲公司以

-

[问答题] 甲公司为一家上市公司,2011年对外投资有关资料如下:(1)1月20日,甲公司以银行存款购买A公司发行的股票200万股准备长期持有,实际支付价款10000万元,另支付相关税费120万元,占A公司有表决权股份的40%,能够对A公司施加重大影响,投资时A公司可辨认净资产公允价值为30000万元(各项可辨认资产、负债的公允价值与账面价值相同)。(2)4月17日,甲公司委托证券公司从二级市场购入B公司股票,并将其划分为交易性金融资产。支付价款1600万元(其中包含宣告但尚未发放的现金股利40万元),另

- 查看答案

-

A公司目前想对甲公司进行价值评估,甲公司2012年的有关资料如下: (1)销售收

-

[主观题]A.公司目前想对甲公司进行价值评估,甲公司2012年的有关资料如下: (1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收人的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。资产减值损失为14万元(金融活动),公允价值变动损益为2万元(金融活动),营业外收支净额为5万元。 (2)资产负债表中的年末数,经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产

- 查看答案

-

鸿达公司是一家上市公司,其股票在我国深圳证券交易所创业板上市交易,该公司有关资料如下:<br />资料一:2019年鸿达公司实现的净利润为2500万元,2019年12月31日鸿达公司股票每

-

[问答题]鸿达公司是一家上市公司,其股票在我国深圳证券交易所创业板上市交易,该公司有关资料如下:资料一:2019年鸿达公司实现的净利润为2500万元,2019年

- 查看答案