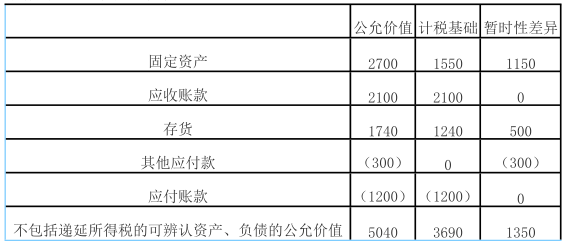

甲公司以增发市场价值为6000万元的本企业普通股为对价购入乙公司100%的净资产,

假定该项企业合并符合税法规定的免税合并条件,且乙公司原股东选择进行免税处理。假

设乙公司的所得税税率为25%。购买日乙公司各项可辨认资产.负债的公允价值及其计税

基础如下表所示:(单位:万元)

根据上述资料,甲公司购买日的合并商誉为( )。

根据上述资料,甲公司购买日的合并商誉为( )。

A.960万元

B.1297.5万元

C.1000万元

D.2310万元

参考答案与解析:

-

相关试题

-

甲公司以增发市场价值为1200万元的本企业普通股为对价购入乙公司100%的净资产

-

[单选题]甲公司以增发市场价值为1200万元的本企业普通股为对价购入乙公司100%的净资产形成非同一控制下的企业合并,假定该项企业合并符合税法规定的免税合并条件,且乙公司原股东选择进行免税处理。购买日乙公司不包括递延所得税的可辨认净资产公允价值为1000万元,账面价值为800万元,则下表述中不正确的是()。A . 该项企业合并形成的商誉金额为200万元B . 该项企业合并应确认递延所得税负债50万元C . 该项企业合并商誉计税基础为200万元D . 该项企业合并商誉不确认递延所得税负债

- 查看答案

-

A公司以增发公允价值为15000万元的自身普通股为对价购入B公司100%的净资产,对B公司进行吸收合并,合并前A公司与B公司不存在任何关联方关系。假定该项合并符合税法规定的免税合并条件,交易双方选择进

-

[多选题]A公司以增发公允价值为15000万元的自身普通股为对价购入B公司100%的净资产,对B公司进行吸收合并,合并前A公司与B公司不存在任何关联方关系。假定

- 查看答案

-

A公司以增发公允价值为15000万元的自身普通股为对价购入B公司100%的净资产

-

[多选题] A公司以增发公允价值为15000万元的自身普通股为对价购入B公司100%的净资产,对B公司进行吸收合并,合并前A公司与B公司不存在任何关联方关系。假定该项合并符合税法规定的免税合并条件,交易双方选择进行免税处理,双方适用的所得税税率均为25%。购买日不包括递延所得税的可辨认资产、负债的公允价值和账面价值分别为12600万元和9225万元。A公司下列会计处理中正确的有()。A . 购买日考虑递延所得税后商誉的账面价值为3243.75万元B . 购买日商誉的计税基础为0C . 购买日应确认递延所得

- 查看答案

-

甲公司发行2000万股普通股(每股面值1元,市价3元)作为合并对价对乙公司进行控股合并,取得乙企业100%的股权,涉及合并方均受同一母公司最终控制,合并日乙企业账面资产总额为7000万元,账面负债总额

-

[单选题]甲公司发行2000万股普通股(每股面值1元,市价3元)作为合并对价对乙公司进行控股合并,取得乙企业100%的股权,涉及合并方均受同一母公司最终控制,合

- 查看答案

-

A公司采用吸收合并方式合并B公司,为进行该项企业合并,A公司定向发行了10000万股普通股(每股面值1元,公允价值每股10元)作为对价。购买日,B公司可辨认净资产账面价值为9000万元,公允价值为10

-

[单选题]A公司采用吸收合并方式合并B公司,为进行该项企业合并,A公司定向发行了10000万股普通股(每股面值1元,公允价值每股10元)作为对价。购买日,B公司

- 查看答案

-

2×17年3月20日,甲公司合并乙企业,该项合并属于同一控制下的企业合并。合并中,甲公司发行本公司普通股股票1000万股(每股面值1元,市价为2.1元),作为对价取得乙企业60%股权。合并日,乙企业相

-

[单选题]2×17年3月20日,甲公司合并乙企业,该项合并属于同一控制下的企业合并。合并中,甲公司发行本公司普通股股票1000万股(每股面值1元,市价为2.1元

- 查看答案

-

甲公司发行1000万股普通股(每股面值1元,市价5元)作为合并对价取得乙公司100%的股权,合并后乙公司维持法人资格继续经营,合并双方合并前无关联关系,购买日乙企业的可辨认资产公允价值总额为5000万

-

[单选题]甲公司发行1000万股普通股(每股面值1元,市价5元)作为合并对价取得乙公司100%的股权,合并后乙公司维持法人资格继续经营,合并双方合并前无关联关系

- 查看答案

-

2×18年1月2日,甲公司以发行1200万股本公司普通股(每股面值1元,每股公允价值为10元)为对价,取得非关联方乙公司60%股权,甲公司该项合并及合并后有关交易或事项如下:<br />(

-

[问答题]2×18年1月2日,甲公司以发行1200万股本公司普通股(每股面值1元,每股公允价值为10元)为对价,取得非关联方乙公司60%股权,甲公司该项合并及合

- 查看答案

-

20×8年1月2日,甲公司以发行1200万股本公司普通股(每股面值1元,每股公允价值为10元)为对价,取得非关联方乙公司60%股权,甲公司该项合并及合并后有关交易或事项如下:<br />(

-

[问答题]20×8年1月2日,甲公司以发行1200万股本公司普通股(每股面值1元,每股公允价值为10元)为对价,取得非关联方乙公司60%股权,甲公司该项合并及合

- 查看答案

-

下列交易属于非货币性资产交换的是( )。<br />Ⅰ甲企业用账面价值100万的持有至到期投资换取乙公司的无形资产,乙公司的无形资产价值102万元<br />Ⅱ乙公司为甲公司

-

[单选题]下列交易属于非货币性资产交换的是( )。Ⅰ甲企业用账面价值100万的持有至到期投资换取乙公司的无形资产,乙公司的无形资产价值102万元Ⅱ乙公司为甲公

- 查看答案