甲公司是一家国内中小板上市的制造企业,其于公司持续发展需要,公司决定优化资本结构,并据以调整相关股利分配政策,有关资料如下:

资料一:公司已有的资本结构如下:债务资金账面价值为600万元,全部为银行借款本金,年利率为8%,假设不存在手续费等其他筹资费用;权益资金账面价值为2400万元,权益资本成本率采用资本资产定价模型计算。已知无风险收益率为6%,市场组合收益率为10%。公司股票的β系数为2。公司适用的企业所得税税率为25%。

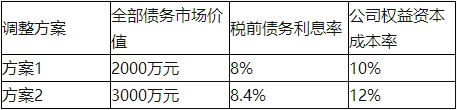

资料二:公司当前销售收入为12000万元,变动成本率为60%,固定成本总额800万元。上述变动成本和固定成本均不包含利息费用。随着公司所处资本市场环境变化以及持续稳定发展的需要,公司认为已有的资本结构不够合理,决定采用公司价值分析法进行资本结构优化分析。经研究,公司拿出两种资本结构调整方案,两种方案下的债务资金和权益资本的相关情况如下表所示。

假定公司债务市场价值等于其账面价值,且税前债务利息率等于税前债务资本成本率,同时假定公司息税前利润水平保持不变,权益资本市场价值按净利润除以权益资本成本率这种简化方式进行测算。

资料三:公司实现净利润2800万元。为了确保最优资本结构,公司拟采用剩余股利政策。假定投资计划需要资金2500万元,其中权益资金占比应达到60%。公司发行在外的普通股数量为2000万股。

资料四:公司自上市以来一直采用基本稳定的固定股利政策,每年发放的现金股利均在每股0.9元左右。不考虑其他因素影响。

要求:

(1)根据资料一,计算公司的债务资本成本率、权益资本成本率,并按账面价值权数计算公司的平均资本成本率。

(2)根据资料二,计算公司当前的边际贡献总额、息税前利润。

(3)根据资料二,计算两种方案下的公司市场价值,并据以判断采用何种资本结构优化方案。

(4)根据资料三,计算投资计划所需要的权益资本数额以及预计可发放的现金股利,并据此计算每股股利。

(5)根据要求(4)的计算结果和资料四,不考虑其他因素,依据信号传递理论,判断公司改变股利政策可能给公司带来什么不利影响。

参考答案与解析:

-

相关试题

-

ABC公司正在考虑改变它的资本结构,有关资料如下: (1)公司目前债务的账面价值

-

[试题]A.BC公司正在考虑改变它的资本结构,有关资料如下:(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税率为15%.(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股东,因此预计未来增长率为零。(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:

- 查看答案

-

乙公司是一家制造企业,其适用的企业所得税税率为25%,相关资料如下:<br />资料一:乙公司目前资本结构(按市场价值计算)为总资本40000万元,其中债务资本16000万元(市场价值等于

-

[问答题]乙公司是一家制造企业,其适用的企业所得税税率为25%,相关资料如下:资料一:乙公司目前资本结构(按市场价值计算)为总资本40000万元,其中债务资本1

- 查看答案

-

甲公司是一家上市公司,适用的企业所得税税率为25%,公司现阶段基于发展需要,公司现阶段基于发展需要,将实施新的投资计划,有关资料如下:<br />资料一:公司项目投资的必要收益率为15%,

-

[问答题]甲公司是一家上市公司,适用的企业所得税税率为25%,公司现阶段基于发展需要,公司现阶段基于发展需要,将实施新的投资计划,有关资料如下:资料一:公司项目

- 查看答案

-

某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有

-

[多选题,案例分析题] 某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。该公司采用剩余股利政策时,只有当增加的资本额达到预定的目标资本结构时,才将剩余的利润向投资者分配。这种股利分配政策的优点有()。A .有利于保持最佳的资本结构B .有利于投资者安排收入与支出C .体现风险投资与风险收益的对等D . D.有助于降低再投资的资本成本

- 查看答案

-

ABC公司是一家上市公司,相关资料如下:资料一:目前拥有资金2 500万元,资金

-

[试题]A.BC公司是一家上市公司,相关资料如下:资料一:目前拥有资金2 500万元,资金来源有两个方面:权益资金,发行在外普通股总股数50万股;债务资金,发行债券l 000万元,平均年利率8%。资料二:公司主营A产品,目前的销量为10万件,单价为45元,单位变动成本为20元,固定成本为40万元。该公司准备扩大生产规模,预计需要新增投资1 000万元,投资所需资金有下列两种方案可供选择:方案一:发行债券l 000万元,年利率l0%;方案二:发行普通股股票800万元,每股发行价格25元,同时发行优先股200

- 查看答案

-

甲公司为一家上市公司,2012年对外投资有关资料如下:

-

[不定项选择] 甲公司为一家上市公司,2012年对外投资有关资料如下:A . 甲公司为一家上市公司,2012年对外投资有关资料如下:B . (1)1月7日,甲公司以银行存款购买A公司发行的股票200万股准备长期持有,实际支付价款10000万元,另支付相关税费120万元,占A公司有表决权股份的30%,能够对A公司施加重大影响,投资时A公司可辨认净资产公允价值为30000万元(各项可辨认资产、负债的公允价值与账面价值相同)。C . (2)1月20日,甲公司购入B公司股票,并将其划分为交易性金融资产。支付价款1

- 查看答案

-

甲公司是一家生产商,公司适用的所得税税率为25%,相关资料如下。<br />资料一:<br />甲公司2018年相关财务数据如下表所示,假设甲公司成本性态不变,现有债务利息水平

-

[问答题]甲公司是一家生产商,公司适用的所得税税率为25%,相关资料如下。资料一:甲公司2018年相关财务数据如下表所示,假设甲公司成本性态不变,现有债务利息水

- 查看答案

-

甲公司是一家上市公司,有关资料如下: 资料一:2008年3月31日甲公司股票每股

-

[试题]甲公司是一家上市公司,有关资料如下:资料一:2008年3月31日甲公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4000万股,每股面值1元,计4000万元;资本公积500万元;留存收益9500万元。公司实行稳定增长的股利政策,股利年增长率为5%.目前一年期国债利息率为4%,市场组合风险收益率为6%.不考虑通货膨胀因素。资料二:2008年4月1日,甲公司公布的2007年度分红方案为:凡在2008年4月15日前登记在册的本公司股东,有权享有每股1.15元的现金股息分红,除息日是20

- 查看答案

-

综合题:甲公司是一家上市公司,有关资料如下:资料一:2014年3月31日甲公司股

-

[问答题] 综合题:甲公司是一家上市公司,有关资料如下:资料一:2014年3月31日甲公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4000万股,每股面值1元,计4000万元;资本公积1500万元;留存收益9500万元。公司目前国债利息率为4%,市场组合风险溢价率为6%。资料二:2014年4月5日,甲公司公布的2013年度分红方案为:每10股送3股派发现金红利11.5元(含税),转增2股,即每股送0.3股派发现金红利1.15元(含税,送股和现金红利均按10%代扣代缴个人所得税),转增0

- 查看答案

-

戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。<br />资料一:戊公司资产负债表简表如下表所示。<br /

-

[问答题]戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如

- 查看答案