(本小题18分。)注册会计师在对甲股份有限公司(以下简称“甲公司”)20×4年财务报表进行审计时,对其当年度发生的下列交易事项的会计处理提出疑问,希望能够与甲公司财务部门讨论:

(1)1月2日,甲公司自公开市场以2936.95万元购入乙公司于当日发行的公司债券30万张,该债券每张面值为100元,票面年利率为5.5%,该债券为5年期,分期付息(于下一年度的1月2日支付上一年利息),到期还本。甲公司拟长期持有该债券以获得本息流入。因现金流充足,甲公司预计不会在到期前出售。甲公司对该交易事项的会计处理如下(会计分录的金额单位为万元,下同):

(2)7月20日,甲公司取得当地财政部门拨款1860万元,用于资助甲公司20×4年7月开始进行的一项研发项目的前期研究。该研发项目预计周期为两年,预计将发生研究支出3000万元。项目自20×4年7月开始启动,至年末累计发生研究支出1500万元(全部以银行存款支付)。甲公司对该交易事项的会计处理如下:

(3)甲公司持有的乙公司200万股股票于20×3年2月以12元/股购入,因对乙公司不具有重大影响,甲公司将其划分为可供出售金融资产。20×3年12月31日,乙公司股票市价为14元/股。自20×4年3月开始,乙公司股票价格持续下跌。至20×4年12月31日,已跌至4元/股,甲公司对可供出售金融资产计提减值的会计政策为:市价连续下跌6个月或市价相对成本跌幅在50%及以上,应计提减值。甲公司对该交易事项的会计处理如下:

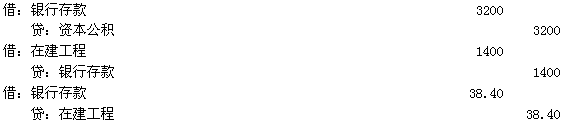

(4)8月26日,甲公司与其全体股东协商,由各股东按照持股比例同比例增资的方式解决生产线建设资金需求。8月30日,股东共新增投入甲公司资金3200万元,甲公司将该部分资金存入银行存款账户。9月1日,生产线工程开工建设,并于当日及12月1日分别支付建造承包商工程款600万元和800万元。甲公司将尚未动用增资款项投资于货币市场,月收益率为0.4%。甲公司对该交易事项的会计处理如下:

其中,冲减在建工程的金额=2600×0.4%×3+1800×0.4%×1=38.40(万元)。

其他有关资料:(P/A,5%,5)=4.3295,(P/A,6%,5)=4.2124,(P/F,5%,5)=0.7835,(P/F,6%,5)=0.7473。本题有关公司均按净利润的10%计提法定盈余公积,不计提任意盈余公积,不考虑相关税费及其他因素。

要求:

判断甲公司对有关交易事项的会计处理是否正确,对于不正确的,说明理由并编制更正的会计分录(无需通过“以前年度损益调整”科目)。

参考答案与解析:

-

相关试题

-

注册会计师在对甲股份有限公司(以下简称“甲公司”)20×7年财务报表进行审计时,对其当年度发生的下列交易事项的会计处理提出疑问,希望能够与甲公司财务部门讨论:<br />(1)甲公司持有的

-

[问答题]注册会计师在对甲股份有限公司(以下简称“甲公司”)20×7年财务报表进行审计时,对其当年度发生的下列交易事项的会计处理提出疑问,希望能够与甲公司财务部

- 查看答案

-

A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在对

-

[问答题] A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在对甲公司2014年度营业收入审计时,为了确定甲公司销售业务是否真实,会计处理是否正确,A注册会计师拟从甲公司2014年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。甲公司2014年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,A注册会计师计划从中选取10张销售发票样本。随机数表(部分)列示如下: 要求: (1)根据随机数表,假定A注册会计师以随机数

- 查看答案

-

A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在编

-

[问答题] A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在编制审计计划时,准备在甲公司2014年度所开具的所有销售空调的销售发票中,采用随机原则抽取若干销售发票进行控制测试,检查样本销售发票是否有对应的安装验收报告。注册会计师确定的预期总体偏差率为1%,可容忍偏差率为4%,信赖过度风险为5%,在95%的可信赖程度下,控制测试的样本量表如下: 要求: 根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题: (1)定义"偏差";

- 查看答案

-

A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在应

-

[问答题] A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在应付票据项目的审计中,为了确定应付票据余额所对应的业务是否真实,会计处理是否正确,A注册会计师拟从甲公司应付票据备查簿中抽取若干笔应付票据业务,检查相关的合同、发票、货物验收单等资料,并检查会计处理的正确性。甲公司应付票据备查簿显示,应付票据项目2014年12月31日的余额为1500万元,由72笔应付票据业务构成。根据具体审计计划的要求,A注册会计师需从中选取6笔应付票据业务进行检查。要求:(1)假定应付票据备查簿中

- 查看答案

-

甲股份有限公司(以下简称“甲公司”)的注册会计师在对其2×18年财务报表进行审计时,就以下事项的会计处理与甲公司管理层进行沟通:<br />(1)2×18年10月20日,甲公司将应收A公司

-

[问答题]甲股份有限公司(以下简称“甲公司”)的注册会计师在对其2×18年财务报表进行审计时,就以下事项的会计处理与甲公司管理层进行沟通:(1)2×18年10月

- 查看答案

-

A注册会计师对上市公司甲股份有限公司(以下简称甲公司)2014年度财务报表进行审

-

[问答题] A注册会计师对上市公司甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。该公司2014年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2014年度合并财务报表附注的部分内容如下(金额单位:人民币万元):(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提。应收账款和坏账准备项目附注:应收账款/坏账准备2014年年末余额16553/527.70。(2)固定资产和累计折旧项目附注:固定资产原价/累计折旧2014年年末余额49580/10

- 查看答案

-

A注册会计师对B股份有限公司(以下简称B公司)2014年度财务报表进行审计,在对

-

[问答题] A注册会计师对B股份有限公司(以下简称B公司)2014年度财务报表进行审计,在对存货项目审计时存货总体规模数量为1000个,存货项目账面金额为100万元,假设A注册会计师利用审计抽样模型计算的样本规模为200个,经过对200个样本逐一实施审计程序后得到样本平均审定金额为980元。 要求: 请代A注册会计师采用均值估计抽样方法推断存货项目的总体错报金额。

- 查看答案

-

A注册会计师对B股份有限公司(以下简称B公司)2014年度财务报表进行审计。在对

-

[问答题] A注册会计师对B股份有限公司(以下简称B公司)2014年度财务报表进行审计。在对存货项目审计时存货总体规模为1500个,总体账面金额为160万元,假设A注册会计师利用审计抽样模型计算的样本规模为400个,其账面价值为32.5万元,同时,A注册会计师实际执行的重要性水平为13.5万元,A注册会计师经过对400个样本逐一实施审计程序确认其审定金额为30万元。 要求: 请代A注册会计师采用比率估计抽样方法推断存货项目的总体错报金额。(计算结果保留两位小数)

- 查看答案

-

对甲上市公司(以下简称“甲公司”)2019年财务报表进行审计的注册会计师,在审计甲公司2019年度财务报表的过程中,对下列交易事项的会计处理产生疑问:<br />(1)国家为支持M产品的推

-

[问答题]对甲上市公司(以下简称“甲公司”)2019年财务报表进行审计的注册会计师,在审计甲公司2019年度财务报表的过程中,对下列交易事项的会计处理产生疑问:

- 查看答案

-

注册会计师在对甲股份有限公司2×18年度财务报表进行审计时,关注到以下交易或事项的会计处理:<br />(1)2×18年,甲公司将本公司商品出售给关联方(乙公司),期末形成应收账款2000

-

[问答题]注册会计师在对甲股份有限公司2×18年度财务报表进行审计时,关注到以下交易或事项的会计处理:(1)2×18年,甲公司将本公司商品出售给关联方(乙公司)

- 查看答案