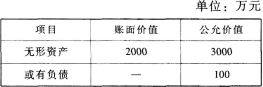

甲公司2×18年7月1日支付现金6600万元取得乙公司60%股权,能够对乙公司实施控制(甲公司与乙公司合并前不存在任何关联方关系)。同日,乙公司可辨认净资产的账面价值为9000万元,除下列项目外,其他可辨认资产、负债的公允价值与其账面价值相同。

上述无形资产的成本为6000万元,原预计使用寿命为30年,截至2×18年7月1日已使用20年,预计尚可使用10年。乙公司对上述无形资产采用直线法进行摊销,无残值。

上述或有负债为乙公司因丙公司产品质量诉讼案件而形成的,购买日个别财务报表中不符合确认预计负债条件,2×18年12月10日法院终审判决乙公司无须支付赔偿,丙公司和乙公司均不再上诉。不考虑所得税等因素的影响,甲公司购买日在合并财务报表中应确认的商誉为()万元。

A.1200

B.600

C.660

D.0

参考答案与解析:

-

相关试题

-

甲公司于2018年1月2日以50000万元取得对乙公司70%的股权,能够对乙公司实施控制。当日,乙公司可辨认净资产公允价值总额为62500万元。在甲公司取得乙公司股权投资前,双方不存在任何关联方关系。

-

[问答题]甲公司于2018年1月2日以50000万元取得对乙公司70%的股权,能够对乙公司实施控制。当日,乙公司可辨认净资产公允价值总额为62500万元。在甲公

- 查看答案

-

甲公司2×15年7月1日支付现金6600万元取得乙公司60%股权,能够对乙公司实

-

[单选题]甲公司2×15年7月1日支付现金6600万元取得乙公司60%股权,能够对乙公司实施控制(甲公司与乙公司不存在任何关联方关系)。同日,乙公司可辨认净资产的账面价值为9000万元,除一项无形资产和一项或有负债外,其他资产和负债的账面价值与公允价值相等。其中无形资产账面价值为2000万元,公允价值为3000万元;或有负债为乙公司因丙公司产品质量诉讼案件而形成的.购买日个别财务报表中不符合确认预计负债条件,公允价值为50万元。假定不考虑所得税等因素的影响,甲公司购买日在合并财务报表中应确认的商誉为()万

- 查看答案

-

2×19年1月1日,甲公司支付现金9000万元为对价,在公开市场取得了乙公司60%的股权,能够对乙公司实施控制。当日,乙公司可辨认净资产账面价值为12000万元,公允价值为13500万元。2×20年6

-

[单选题]2×19年1月1日,甲公司支付现金9000万元为对价,在公开市场取得了乙公司60%的股权,能够对乙公司实施控制。当日,乙公司可辨认净资产账面价值为12

- 查看答案

-

甲公司与乙公司在合并前不存在关联方关系,甲公司2×17年1月1日投资2500万元购入乙公司80%股权,合并当日乙公司可辨认净资产公允价值(等于其账面价值)为3000万元。2×17年5月8日乙公司分配现

-

[单选题]甲公司与乙公司在合并前不存在关联方关系,甲公司2×17年1月1日投资2500万元购入乙公司80%股权,合并当日乙公司可辨认净资产公允价值(等于其账面价

- 查看答案

-

甲公司于2×18年1月1日以2200万元的价格收购了乙公司80%的股权,在发生该交易之前,甲公司与乙公司不存在任何关联方关系。购买日,乙公司可辨认净资产的公允价值为2000万元(与账面价值相同)。假定

-

[问答题]甲公司于2×18年1月1日以2200万元的价格收购了乙公司80%的股权,在发生该交易之前,甲公司与乙公司不存在任何关联方关系。购买日,乙公司可辨认净资

- 查看答案

-

甲公司2015年初取得乙公司80%的股权投资,合并成本为1650万元,购买日乙公司可辨认净资产(假定均为资产,不存在负债,下同)公允价值为1500万元。甲公司与乙公司此前不存在关联方关系。甲公司将乙公

-

[单选题]甲公司2015年初取得乙公司80%的股权投资,合并成本为1650万元,购买日乙公司可辨认净资产(假定均为资产,不存在负债,下同)公允价值为1500万元

- 查看答案

-

2×15年1月1日,甲公司以3000万元现金取得乙公司60%的股权,能够对乙公司实施控制;当日乙公司可辨认净资产公允价值为4500万元(假定公允价值与账面价值相等)。2×17年10月1日,乙公司向非关

-

[单选题]2×15年1月1日,甲公司以3000万元现金取得乙公司60%的股权,能够对乙公司实施控制;当日乙公司可辨认净资产公允价值为4500万元(假定公允价值与

- 查看答案

-

甲公司在2×20年1月1日以1000万元的价格收购了乙公司60%的股权,取得了乙公司的控制权,此前甲公司和乙公司不存在关联方关系。在购买日,乙公司可辨认资产的公允价值为1500万元,账面价值为1400

-

[多选题]甲公司在2×20年1月1日以1000万元的价格收购了乙公司60%的股权,取得了乙公司的控制权,此前甲公司和乙公司不存在关联方关系。在购买日,乙公司可辨

- 查看答案

-

甲公司2019年1月1日以银行存款2500万元购入乙公司80%的有表决权股份,合并当日乙公司可辨认净资产公允价值(等于其账面价值)为3000万元,甲公司与乙公司在合并前不存在关联方关系。2019年5月

-

[单选题]甲公司2019年1月1日以银行存款2500万元购入乙公司80%的有表决权股份,合并当日乙公司可辨认净资产公允价值(等于其账面价值)为3000万元,甲公

- 查看答案

-

2×18年1月1日,甲公司以银行存款3000万元取得乙公司60%的股权,能够对乙公司实施控制;当日,乙公司可辨认净资产公允价值为4500万元(与账面价值相同)。<br />2×19年1月1

-

[单选题]2×18年1月1日,甲公司以银行存款3000万元取得乙公司60%的股权,能够对乙公司实施控制;当日,乙公司可辨认净资产公允价值为4500万元(与账面价

- 查看答案