房地产抵押估价报告估价项目名称:××市××区××路19号楼第10层房地产抵押价值评估估价委托人:×××集团有限公司房地产估价机构:×××房地产估价有限公司注册房地产估价师:×××(注册号×××)×××(注册号×××)估价作业期:2015年12月1日—2015年12月5日估价报告编号:×××(房估)(抵)字第×××号致估价委托人函×××集团有限公司:受贵公司委托,我公司对×××集团有限公司位于××市××区××路19号楼第十层,总建筑面积为2026.77m²的办公房地产(产权证号:××房权证第××号)的抵押价值进行了评估。估价目的:为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。价值时点:2015年12月1日。价值类型:房地产抵押价值。注册房地产估价师根据估价目的,遵循估价原则,按照估价程序,选用适宜的估价方法进行测算,并在综合分析影响房地产价格因素的基础上,确定估价对象在价值时点未设立法定优先受偿权下的价值为人民币110975791元,至价值时点,房地产估价师知悉的估价对象法定优先受偿款为零,故估价对象的抵押价值为110975791元(大写:人民币壹亿壹仟零玖拾柒万伍仟柒佰玖拾壹元整),按建筑面积计抵押价值单价为54755元/m²。(随函附估价结果报告和估价技术报告各两份)×××房地产估价有限公司××分公司(公章)法定代表人:××× 2015年12月5日目录(略)注册房地产估价师声明(略)估价假设和限制条件(略)估价结果报告一、估价委托人(略)二、房地产估价机构(略)三、估价目的为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。四、估价对象 1.估价对象范围估价对象为坐落于××市××区××路19号楼第十层的整层办公用房,总建筑面积为2026.77m²。本次评估不包括动产、债权债务等其他财产或权益。 2.估价对象基本概况(1)土地基本状况估价对象所在大楼用地坐落于××市××区××路,四至为:南至××路,西至××路,北至小巷,东至小巷,宗地形状规整。土地使用期限至2055年4月1日,土地开发程度为宗地内、外达到“七通一平”。(2)建筑物基本状况估价对象所处的××区××路19号楼,现用名称为××中心,地下4层,地上37层,总建筑面积为105000m²,采用钢架结构及无柱式设计,电梯分区设置,客梯16部,货梯2部,集中式中央空调,整栋大厦拥有智能控制系统、闭路电视监视系统、门传感器监视系统、应急电源、照明和扩音系统、智能火警检测系统、自动喷水灭火系统等。该中心于2008年8月竣工交付使用,目前维护保养状态良好。估价对象外立面采用石材与高档LOW-E玻璃幕墙,大堂挑高6m,采用进口高档石材装修,花岗石柱体及墙面,艺术造型吊顶,标准层电梯间采用高档进口大理石,地面采用高档地毯,由××物业管理有限公司管理。估价对象位于19号楼第十层,总建筑而积2026.77m²,层高3.2m,已做普通办公房室内装修:墙面乳胶漆,地面部分瓷砖、部分地板、部分地毯,顶棚部分灯池吊顶,部分矿棉板吊顶。(3)权属基本状况根据估价委托人提供的相关资料,估价对象土地用途为办公,目前为×××集团有限公司所有,产权证号为××房权证第××号,估价对象未设立抵押权等他项权利。五、价值时点依据《房地产抵押估价指导意见》,本次价值时点为完成估价对象实地查勘之日,即2015年12月1日。六、价值类型房地产抵押价值(定义略)七、估价依据 1.法律、法规、规范性文件(略) 2.技术标准(1)中华人民共和国国家标准《房地产估价规范》(GB/T50291—1999)(2)中华人民共和国国家标准《房地产估价基本术语标准》(GB/T50899—2013)(3)《房地产抵押估价指导意见》(建住房[2006]8号)(4)《商业银行房地产贷款风险管理指引》(银监发[2004]57号) 3.估价委托人提供的相关资料(略) 4.估价机构市场调查及实地查勘获取的相关资料(略) 5.估价机构收集整理的其他相关资料(略)八、估价原则(略)九、估价方法经估价方法适用性分析,决定采用比较法和收益法为本项目的估价方法。(估价方法定义略)十、估价结果注册房地产估价师根据估价目的,遵循估价原则,按照估价程序,选用比较法、收益法进行测算,并在综合分析影响房地产价格因素的基础上,确定估价对象在价值时点未设立法定优先受偿权下的价值为人民币110975791元,至价值时点,房地产估价师知悉的估价对象法定优先受偿款为零,故估价对象的抵押价值为110975791元(大写:人民币壹亿壹仟零玖拾柒万伍仟柒佰玖拾壹元整),单位建筑而积抵押价值为54755元/m²。十一、注册房地产估价师

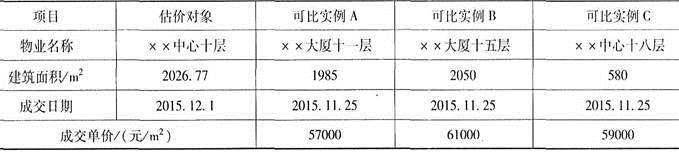

十二、实地查勘期 2015年12月1日十三、估价作业期 2015年12月1日至2015年12月5日十四、变现能力分析(略)十五、风险提示(略)估价技术报告一、估价对象描述与分析(略)二、市场背景描述与分析(略)三、估价对象最高最佳利用分析(略)四、估价方法适用性分析(略)五、估价测算过程 1.比较法(定义及公式略)(1)可比实例选取可比实例选取过程及来源(略),估价对象及可比实例状况见表1。表1 估价对象及可比实例基本状况

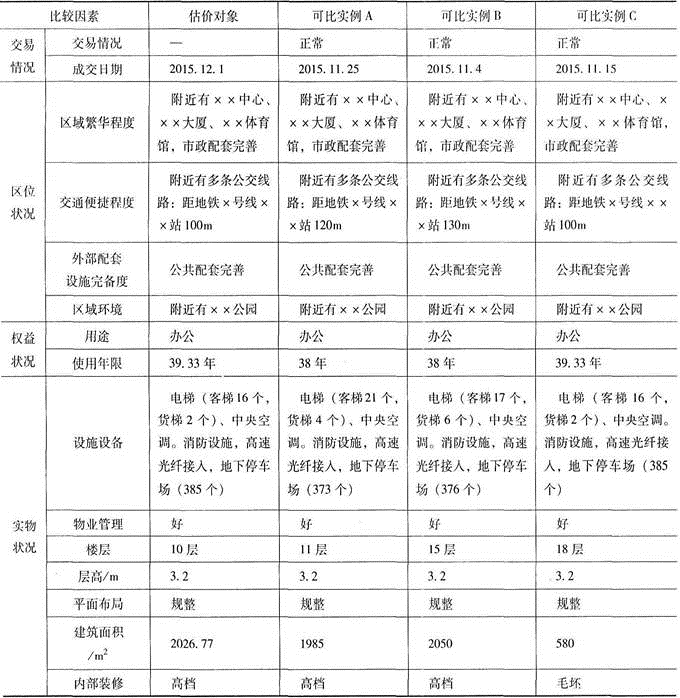

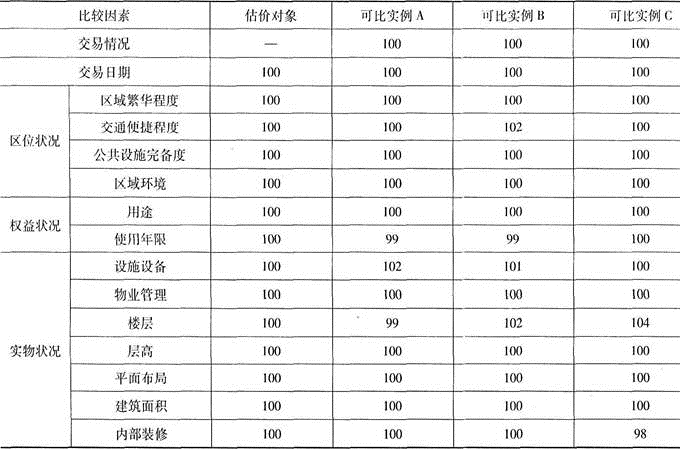

(2)可比实例情况说明将可比实例与估价对象进行比较分析,比较因素及说明见表2。表2 估价对象及可比实例情况说明表

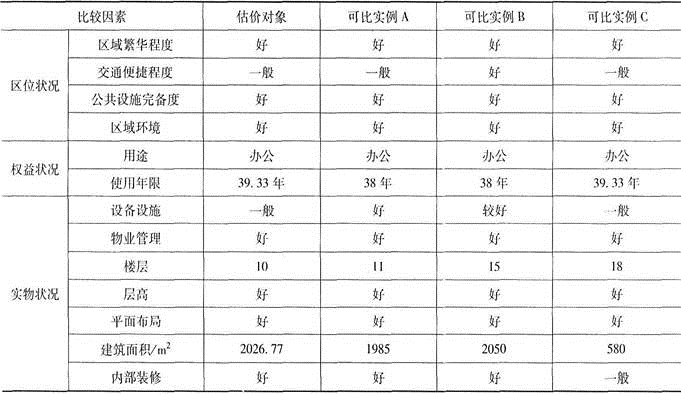

(3)建立比较基础估价对象与可比实例的付款方式均为一次性付款,币种为人民币,计价方式按建筑面积计价,价格内涵一致。(4)交易情况修正各可比实例均为正常交易,交易情况无需修正。(5)市场状况调整市场状况调整是将实例在成交日期的价格调整为价值时点的价格。估价对象价值时点与可比实例成交日期接近,且该区域办公室用房市场价格平稳,市场状况无需调整。(6)房地产状况调整根据估价对象与比较实例各比较因素的具体情况,将各项因素分为好、较好、一般、稍差、差五个等级,以估价对象为基准,每相差一个等级结合具体情况调整+1或-1,编制比较因素分析表(表3)、比较因素调整系数表(表4)如下。表3 比较因素分析表

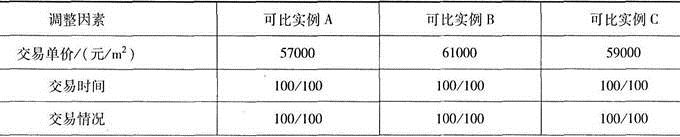

表4 比较因素调整系数

(7)可比实例比较价值测算(见表5)表5 可比实例比较价值测算表

(8)求取比较价值(单价)经过比较分析,认为三个可比实例的价格经过修正、调整后的结果相近,且符合市场客观情况,故以三者的简单算术平均值确定最终比较价值。即:最终比较价值=(57017+58637+57889)÷3=57848(元/m²) 2.收益法(1)收益法定义及计算公式收益法是预测估价对象的未来收益,利用报酬率或资本化率、收益乘数将未来收益转换为价值得到估价对象价值或价格的方法。采用报酬资本化法、全剩余寿命模式进行测算,其计算公式为: 式中,V为收益价值(元或元/m²);Ai为未来第i年的净收益(元或元/m²);Yi为未来第i年的报酬率(%);n为收益期(年)。(2)租金收入经过测算确定估价对象的市场租金为342.6元/(m²·月)。(测算过程略)(3)有效出租面积的确定注册房地产估价师经过对周边市场的调查,周边同类型的办公用房一般按其产权登记的建筑面积为出租面积,因此确定估价对象的出租面积为其《房屋所有权证》上登记的建筑面积2026.77m²。(4)其他收入经测算估价对象其他收入15.42元/(m²·年)。(测算过程略)(5)空置率据了解××区办公用房近期的市场平均空置率在3%~7%。估价对象位于××区重要的商务办公区,周围人流密集,商务办公气氛好,该区域内办公用房租赁情况良好,考虑到估价对象的实际状况,取空置率为5%。(6)年有效毛收入单位面积年有效毛收入=(潜在毛租金收入×12+其他收入)×(1-空置率)=(342.6×12+15.42)×(1-5%)=3920.29(元/m²·年)(7)运营费用根据合同租金的内涵,估价对象的运营费用包括管理费、房屋维修费、房产税、租赁税费、房屋保险等。根据市场调查确定估价对象年运营费用为864.837元(m²·年)。(测算过程略)(8)年净收入估价对象年净收益=年有效毛收入-年运营费用=3920.29-864.83=3055.46(元/m²·年)(9)报酬率采用累加法确定报酬率为7.25%。(10)收益期估价对象建成于2008年,至价值时点已使用7年,估价对象为钢混结构,房屋耐用年限为60年,则房屋剩余使用年限为53年,估价对象土地的使用年限为50年,截至价值时点剩余使用年限为39.33年,根据孰短原则,确定估价对象的收益期为39.33年。(11)净收益变化趋势估价对象建立于××中心大厦内,设定其可持续经营,预测其发展前景良好。据调查××区同地段同类型写字楼物业年租金及费用变化情况,确定估价对象净收益增长率为2%。(12)公式选用和计算过程

式中,V为收益价值(元或元/m²);Ai为未来第i年的净收益(元或元/m²);Yi为未来第i年的报酬率(%);n为收益期(年)。(2)租金收入经过测算确定估价对象的市场租金为342.6元/(m²·月)。(测算过程略)(3)有效出租面积的确定注册房地产估价师经过对周边市场的调查,周边同类型的办公用房一般按其产权登记的建筑面积为出租面积,因此确定估价对象的出租面积为其《房屋所有权证》上登记的建筑面积2026.77m²。(4)其他收入经测算估价对象其他收入15.42元/(m²·年)。(测算过程略)(5)空置率据了解××区办公用房近期的市场平均空置率在3%~7%。估价对象位于××区重要的商务办公区,周围人流密集,商务办公气氛好,该区域内办公用房租赁情况良好,考虑到估价对象的实际状况,取空置率为5%。(6)年有效毛收入单位面积年有效毛收入=(潜在毛租金收入×12+其他收入)×(1-空置率)=(342.6×12+15.42)×(1-5%)=3920.29(元/m²·年)(7)运营费用根据合同租金的内涵,估价对象的运营费用包括管理费、房屋维修费、房产税、租赁税费、房屋保险等。根据市场调查确定估价对象年运营费用为864.837元(m²·年)。(测算过程略)(8)年净收入估价对象年净收益=年有效毛收入-年运营费用=3920.29-864.83=3055.46(元/m²·年)(9)报酬率采用累加法确定报酬率为7.25%。(10)收益期估价对象建成于2008年,至价值时点已使用7年,估价对象为钢混结构,房屋耐用年限为60年,则房屋剩余使用年限为53年,估价对象土地的使用年限为50年,截至价值时点剩余使用年限为39.33年,根据孰短原则,确定估价对象的收益期为39.33年。(11)净收益变化趋势估价对象建立于××中心大厦内,设定其可持续经营,预测其发展前景良好。据调查××区同地段同类型写字楼物业年租金及费用变化情况,确定估价对象净收益增长率为2%。(12)公式选用和计算过程 六、估价结果确定 1.未设立法定优先受偿权下的估价对象房地产价值经测算,两种估价方法的结果见下表。

六、估价结果确定 1.未设立法定优先受偿权下的估价对象房地产价值经测算,两种估价方法的结果见下表。

对测算结果进行校核和比较分析后,结合估价师经验,决定采用加权算术平均法定估价对象的价值,比较法权重取60%,收益法取40%(权重确定理由略),估价结果为:估价对象房地产单价=57848×60%+50115×40%=54755(元/m²)估价对象房地产总价=54755×2026.77=110975791(元) 2.房地产估价师知悉的法定优先受偿款法定优先受偿权是指假定在价值时点实现抵押权时,已存在的依法优先于本次抵押贷款受偿的款额,包括已抵押担保的债权数额、发包人拖欠承包人建设工程价款、其他法定优先受偿款。根据房地产估价师调查,至价值时点,估价对象未设定抵押,也不存在其他法定优先受偿款。 3.确定房地产抵押价值房地产抵押总价值=假定未设立法定优先受偿权利下的价值-房地产估价师知悉的法定优先受偿款=110975791(元)经测算,确定估价对象在价值时点的房地产抵押价值为110975791元(大写:人民币壹亿壹仟零玖拾柒万伍仟柒佰玖拾壹元整),按建筑面积计抵押价值单价为54755元/m²。附件 1.估价委托书复印件 2.估计对象位置示意图 3.估价对象实地查勘情况和相关照片 4.房地产权属证明复印件 5.房地产估价机构营业执照复印件 6.房地产估价机构资质证书复印件 7.注册房地产估价师注册证书复印件

参考答案与解析:

-

相关试题

-

房地产抵押估价报告 估价项目名称:××股份有限公司位于××市××产业园××路××号房地产抵押价值评估估价 委托人:××股份有限公司 估价机构:××房地产估价有限公司 注册房地产估价师:×××(

-

[问答题]房地产抵押估价报告 估价项目名称:××股份有限公司位于××市××产业园××路××号房地产抵押价值评估估价 委托人:××股份有限公司 估价机构:×

- 查看答案

-

房地产抵押估价报告估价报告编号:××估字[2015]第××号估价项目名称:××房地产在建工程抵押价值评估<br />估价委托人:××房地产开发有限公司<br />房地产估价机构

-

[问答题]房地产抵押估价报告估价报告编号:××估字[2015]第××号估价项目名称:××房地产在建工程抵押价值评估估价委托人:××房地产开发有限公司房地产估价机

- 查看答案

-

鼓励房地产估价机构加入房地产估价行业组织,但不鼓励注册房地产估价师加入房地产估价

-

[判断题] 鼓励房地产估价机构加入房地产估价行业组织,但不鼓励注册房地产估价师加入房地产估价行业组织。()A . 正确B . 错误

- 查看答案

-

房地产抵押估价报告的名称,应当为“房地产抵押估价报告”,由房地产估价机构出具,加

-

[单选题]房地产抵押估价报告的名称,应当为“房地产抵押估价报告”,由房地产估价机构出具,加盖房地产估价机构公章,并有至少()专职注册房地产估价师签字。A .一名B .二名C .三名D .无需签字

- 查看答案

-

房地产估价报告应当由房地产估价机构出具,加盖房地产估价机构公章,并有至少( )名专职注册房地产估价师签字。

-

[单选题]房地产估价报告应当由房地产估价机构出具,加盖房地产估价机构公章,并有至少( )名专职注册房地产估价师签字。A.1B.2C.3D.5

- 查看答案

-

在房地产抵押估价中,注册房地产估价师应尽的职责是( )。

-

[单选题]在房地产抵押估价中,注册房地产估价师应尽的职责是( )。A.对委托人提供的资料进行核查,确保资料的真实性B.对估价对象进行实地查看C.了解抵押房地产的法定优先受偿权利情况D.将估价对象现状与相关权属证明材料进行对照E.拍摄能够反映估价对象外观、内部状况和周边环境、景观的照片

- 查看答案

-

在房地产抵押估价中,注册房地产估价师应尽的职责有( )。

-

[多选题]在房地产抵押估价中,注册房地产估价师应尽的职责有( )。A.对委托人提供的资料进行核查,确保资料的真实性B.了解抵押房地产的法定优先受偿权利情况C.将

- 查看答案

-

注册房地产估价师是指专职注册房地产估价师。()

-

[判断题] 注册房地产估价师是指专职注册房地产估价师。()A . 正确B . 错误

- 查看答案

-

房地产估价报告通常由()组成。①封面;②目录;③致委托人函;④注册房地产估价师声

-

[单选题]房地产估价报告通常由()组成。①封面;②目录;③致委托人函;④注册房地产估价师声明;⑤估价的假设和限制条件;⑥估价结果报告;⑦估价技术报告;⑧附件。A . ①②③④⑤⑥⑦⑧B . ①②③④⑤⑦⑥⑧C . ①②③④⑥⑦⑤⑧D . ①②④③⑤⑥⑦⑧

- 查看答案

-

在核准房地产估价机构资质时,房地产估价机构的专职注册房地产估价师人数包括下设分支机构的注册房地产估价师。( )[2008年真题]

-

[判断题]在核准房地产估价机构资质时,房地产估价机构的专职注册房地产估价师人数包括下设分支机构的注册房地产估价师。( )[2008年真题]A.对B.错

- 查看答案