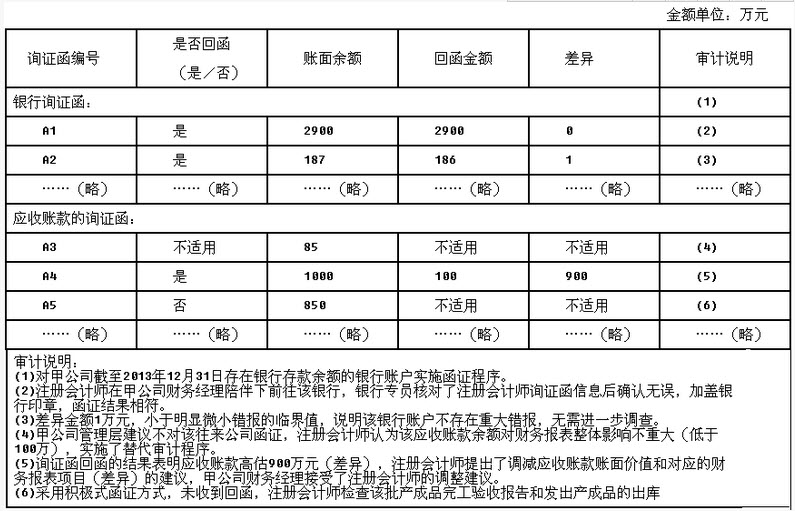

A注册会计师确定的甲公司2013年度财务报表整体的重要性为100万元,明显微小错报的临界值为5万元。A注册会计师针对银行账户和应收账款等事项实施了函证程序,相关审计工作底稿的部分内容摘录如下:

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请指出不恰当所在,并简要说明理由。

参考答案与解析:

-

相关试题

-

A注册会计师确定甲公司2013年度财务报表整体的重要性为150万元,明显微小错报

-

[问答题] A注册会计师确定甲公司2013年度财务报表整体的重要性为150万元,明显微小错报的临界值为7.5万元。A注册会计师针对银行账户、应收账款、第三方保管存货、诉讼和索赔等事项实施了函证程序,相关审计工作底稿的部分内容摘录如下:要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否正确。如果不正确,请指出不正确所在,并简要说明理由。

- 查看答案

-

A注册会计师负责审计甲公司2013年度财务报表,确定的整体的重要性为250万元,

-

[问答题] A注册会计师负责审计甲公司2013年度财务报表,确定的整体的重要性为250万元,认定层次实际执行的重要性125万元(假定认定层次仅一个相同的水平),明显微小错报的临界值为12.5万元。A注册会计师实施了应收账款,第三方保管存货、诉讼和索赔等事项的函证程序,相关审计工作底稿的部分内容摘录如下:要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否正确。如不正确,请简要说明理由。

- 查看答案

-

ABC会计师事务所首次接受委托,审计上市公司甲公司2018年度财务报表,委派A注册会计师担任项目合伙人。A注册会计师确定财务报表整体的重要性为400万元。甲公司2017年度财务报表由XYZ会计师事务所

-

[问答题]ABC会计师事务所首次接受委托,审计上市公司甲公司2018年度财务报表,委派A注册会计师担任项目合伙人。A注册会计师确定财务报表整体的重要性为400万

- 查看答案

-

上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要性为1000万元,明显微小错报的临界值为30万元。

-

[问答题]上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要

- 查看答案

-

A注册会计师负责审计甲公司2013年度财务报表。A注册会计师发现甲公司2013年

-

[问答题] A注册会计师负责审计甲公司2013年度财务报表。A注册会计师发现甲公司2013年12月31日应收账款由1000个项目组成,应收账款账面价值为3000000元,假定注册会计师确定的可容忍错报是50000元,评估的重大错报风险为"高"水平,其他实质性程序未能发现重大错报的风险为高水平(假设保证系数为2.4)。注册会计师决定采用非统计抽样方法对应收账款存在认定进行测试。要求:(1)请用公式法计算样本规模。(2)假设注册会计师抽取应收账款样本的账面价值是1200000元,对样本实施

- 查看答案

-

A注册会计师确定甲公司2019年度财务报表整体的重要性为200万元,明显微小错报的临界值为10万元。A注册会计师实施了银行及应收账款函证程序,相关审计工作底稿的部分内容摘录如下:<br />

-

[问答题]A注册会计师确定甲公司2019年度财务报表整体的重要性为200万元,明显微小错报的临界值为10万元。A注册会计师实施了银行及应收账款函证程序,相关审计

- 查看答案

-

甲公司是ABC会计师事务所的常年审计客户,主要从事家电产品的生产、批发和零售。A注册会计师负责审计甲公司2019年度财务报表,确定财务报表整体的重要性为800万元,明显微小错报的临界值为40万元。&l

-

[问答题]甲公司是ABC会计师事务所的常年审计客户,主要从事家电产品的生产、批发和零售。A注册会计师负责审计甲公司2019年度财务报表,确定财务报表整体的重要性

- 查看答案

-

上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事药品的研发.生产和销售。<br />A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为300万元,明显微小

-

[问答题]上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事药品的研发.生产和销售。A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重

- 查看答案

-

ABC会计师事务所首次接受委托,审计上市公司甲公司2017年度财务报表,委派A注册会计师担任项目合伙人。<br />A注册会计师确定财务报表整体的重要性为1000万元。甲公司主要从事网络销

-

[问答题]ABC会计师事务所首次接受委托,审计上市公司甲公司2017年度财务报表,委派A注册会计师担任项目合伙人。A注册会计师确定财务报表整体的重要性为1000

- 查看答案

-

注册会计师负责审计甲上市公司2012年度财务报表。在确定甲公司财务报表重要性水平

-

[多选题] 注册会计师负责审计甲上市公司2012年度财务报表。在确定甲公司财务报表重要性水平时,不同的注册会计师可以采取不同的方法,但下列方法适当的有()。A .根据对重要股东的函证或询问结果综合确定重要性B .根据所属会计师事务所的惯例确定重要性C .先选择一个恰当的基准、再乘以适当的百分比,得出重要性水平D .根据自己的从业经验确定重要性

- 查看答案