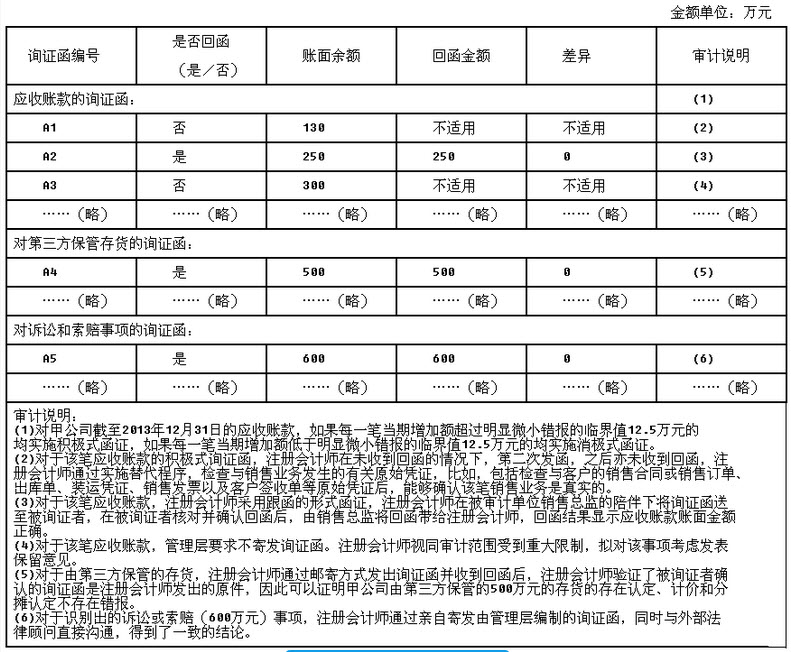

A注册会计师负责审计甲公司2013年度财务报表,确定的整体的重要性为250万元,认定层次实际执行的重要性125万元(假定认定层次仅一个相同的水平),明显微小错报的临界值为12.5万元。A注册会计师实施了应收账款,第三方保管存货、诉讼和索赔等事项的函证程序,相关审计工作底稿的部分内容摘录如下:

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否正确。如不正确,请简要说明理由。

参考答案与解析:

-

相关试题

-

A注册会计师确定的甲公司2013年度财务报表整体的重要性为100万元,明显微小错

-

[问答题] A注册会计师确定的甲公司2013年度财务报表整体的重要性为100万元,明显微小错报的临界值为5万元。A注册会计师针对银行账户和应收账款等事项实施了函证程序,相关审计工作底稿的部分内容摘录如下:要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请指出不恰当所在,并简要说明理由。

- 查看答案

-

A注册会计师确定甲公司2013年度财务报表整体的重要性为150万元,明显微小错报

-

[问答题] A注册会计师确定甲公司2013年度财务报表整体的重要性为150万元,明显微小错报的临界值为7.5万元。A注册会计师针对银行账户、应收账款、第三方保管存货、诉讼和索赔等事项实施了函证程序,相关审计工作底稿的部分内容摘录如下:要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否正确。如果不正确,请指出不正确所在,并简要说明理由。

- 查看答案

-

A注册会计师负责审计甲公司2013年度财务报表。A注册会计师发现甲公司2013年

-

[问答题] A注册会计师负责审计甲公司2013年度财务报表。A注册会计师发现甲公司2013年12月31日应收账款由1000个项目组成,应收账款账面价值为3000000元,假定注册会计师确定的可容忍错报是50000元,评估的重大错报风险为"高"水平,其他实质性程序未能发现重大错报的风险为高水平(假设保证系数为2.4)。注册会计师决定采用非统计抽样方法对应收账款存在认定进行测试。要求:(1)请用公式法计算样本规模。(2)假设注册会计师抽取应收账款样本的账面价值是1200000元,对样本实施

- 查看答案

-

注册会计师负责审计甲上市公司2012年度财务报表。在确定甲公司财务报表重要性水平

-

[多选题] 注册会计师负责审计甲上市公司2012年度财务报表。在确定甲公司财务报表重要性水平时,不同的注册会计师可以采取不同的方法,但下列方法适当的有()。A .根据对重要股东的函证或询问结果综合确定重要性B .根据所属会计师事务所的惯例确定重要性C .先选择一个恰当的基准、再乘以适当的百分比,得出重要性水平D .根据自己的从业经验确定重要性

- 查看答案

-

ABC会计师事务所首次接受委托,审计上市公司甲公司2018年度财务报表,委派A注册会计师担任项目合伙人。A注册会计师确定财务报表整体的重要性为400万元。甲公司2017年度财务报表由XYZ会计师事务所

-

[问答题]ABC会计师事务所首次接受委托,审计上市公司甲公司2018年度财务报表,委派A注册会计师担任项目合伙人。A注册会计师确定财务报表整体的重要性为400万

- 查看答案

-

(三)A注册会计师负责审计上市公司甲公司20×8年度财务报表。在确定重要性时,

-

[单选题](三)A注册会计师负责审计上市公司甲公司20×8年度财务报表。在确定重要性时,A注册会计师遇到下列事项,请代为做出正确的专业判断。第 9 题 在选择确定重要性的基准时,A注册会计师通常无需考虑的因素是( )。A.财务报表要素B.财务报表使用者特别关注的项目C.财务报表个别使用者对财务信息的特殊需求D.甲公司所处行业和经营环境

- 查看答案

-

甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为240万元。<br />资料一:A注册会计师在审计工作底稿中记录了所了解

-

[问答题]甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为240万元。资料一:A注册会计师在

- 查看答案

-

A注册会计师负责审计甲公司2012年度财务报表。A注册会计师发现甲公司2012年

-

[主观题]A.注册会计师负责审计甲公司2012年度财务报表。A注册会计师发现甲公司2012年12月31日应收账款由l000个项目组成,应收账款账面价值为300万元,假定注册会计师确定的实际执行的重要性水平是5万元,评估的重大错报风险水平为“高”水平,其他实质性程序未能发现重大错报的风险为高水平(假设保证系数为2.4)。注册会计师决定采用非统计抽样法选取样本对应收账款存在认定进行测试。 要求: (1)请用公式法计算样本规模。 (2)假设注册会计师抽取应收账款样本的账面价值是1200000元,对样本实施函证程

- 查看答案

-

A注册会计师负责审计甲公司2013年度财务报表。为提高审计效率、节省审计成本,A

-

[问答题] A注册会计师负责审计甲公司2013年度财务报表。为提高审计效率、节省审计成本,A注册会计师提倡在审计中广泛使用审计抽样,并提出以下观点:(1)注册会计师应当确保总体的适当性和完整性,总体应该包括某类交易或账户余额的所有项目。(2)注册会计师应当重点关注抽样风险,如果选择的总体不适合于测试目标,将产生较大的抽样风险,注册会计师应当采取相应的措施来降低这种风险。(3)在控制测试中,抽样总体的某一特征在各项目之间的差异程度越高,样本规模越大。(4)选取样本的基本方法,包括使用随机数表或计算机辅助审计

- 查看答案

-

注册会计师负责对B公司2013年度财务报表进行审计,在B公司2013年度财务报表

-

[多选题] 注册会计师负责对B公司2013年度财务报表进行审计,在B公司2013年度财务报表公布后,注册会计师获知了以下事项,其中需要对2013年度财务报表采取适当措施的有()。A . B公司2013年度财务报表可能存在重大错报B . B公司2013年度财务报表中披露的或有事项在财务报表公布后得到解决C . B公司2013年度采用的收入确认会计政策不符合企业的具体情况D . B公司在2013年度财务报表公布后,出售了占其2013年度合并净利润30%的一家子公司

- 查看答案