审计人员对某厂20X1年度财务结算进行审计,发现20X1年固定资产购入业务有下列疑点:

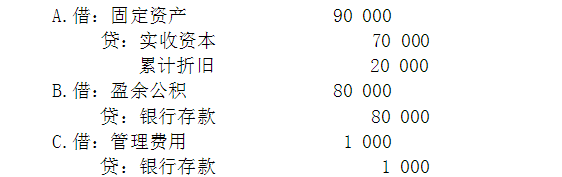

1.20X1年3月购入不需要安装的设备一台,调出单位的账面原价为90000元,已提折价20000元,经双方协商确定价款80000元,该厂除以银行存款支付80000元价款外,还支付包装费300元,运输费700元。经查,该厂已按下列会计分录入账。

2.在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室,却已是一栋三层的楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费60000元(其中材料款40000元),经作为待摊费用,分两年摊销,20X1年8月份完工,自9月至12月已摊入生产成本10000元。

3.20X1年8月购入电动机3台,计价8580元(含已付增殖税),当即列入“待摊费用”账户,并已全部摊入当年生产成本,经到生产车间核对,并调阅原始凭证,证实所购物品确属在用固定资产。

根据上述资料,分析指出所查明的各个问题的性质。

参考答案与解析:

-

相关试题

-

审计人员在审查华润股份有限公司20X1年度固定资产折旧时,发现本年度1月初新增已

-

[问答题] 审计人员在审查华润股份有限公司20X1年度固定资产折旧时,发现本年度1月初新增已投入生产使用的机床一台,原价为100000元,预计净残值为10000元,预计使用年限为5年,使用年数总和法对该项固定资产进行折旧,其余各类固定资产均用直线折旧法折旧,且该公司对这一事项在报表中未作揭示。根据上述情况,指出这一事项对被审计单位财务报表的影响,说明应如何处理。

- 查看答案

-

A注册会计师担任X公司20X1年度财务报表审计业务的项目合伙人。在应对评估的重大

-

[多选题] A注册会计师担任X公司20X1年度财务报表审计业务的项目合伙人。在应对评估的重大错报风险时,A注册会计师遇到了以下事项。请代为做出正确的专业判断注册会计师选择的进一步审计程序的性质,可能因()的不同而不同。A . 针对的财务报表项目B . 存在重大错报的认定C . 重大错风险的高低D . 项目成员的经验多少

- 查看答案

-

20X1年1月10日上午8时,江南市审计局派出的审计人员对永兴公司的库存现金进行

-

[问答题] 20X1年1月10日上午8时,江南市审计局派出的审计人员对永兴公司的库存现金进行突击盘点。经过盘点,实际的情况如下:1.现钞有100元币10张,50元币13张,10元币16张,5元币19张,2元币22张,1元币25张,5角币30张,2角币20张,1角币40张,硬币5角8分,总计1997.58元。2.已收款尚未入账的收款凭证3张,计130元。3.已收款尚未入账的付款凭证5张,计520元,其中有马明借条一张,日期为20X0年7月15日,金额200元,未经批准和说明用途。4.盘点的库存现金账面余额为

- 查看答案

-

注册会计师发现X公司20x1年12月入账的一笔发生额为200万元销售业务直到20x2年初才满足确认收入的条件,这表明X公司20x1年度财务报表违背了()认定。

-

[多选题]注册会计师发现X公司20x1年12月入账的一笔发生额为200万元销售业务直到20x2年初才满足确认收入的条件,这表明X公司20x1年度财务报表违背了(

- 查看答案

-

假设20X1年3月15日为A农村合作银行20X0年度财务报告批准报出日,以下不属

-

[多选题] 假设20X1年3月15日为A农村合作银行20X0年度财务报告批准报出日,以下不属于资产负债表日后事项的是()。A .上一会计年度的诉讼案件于20X1年2月18日结案,法院判处A农村合作银行需偿付对方35万元B .20X1年2月9日由于发生火灾,致使A农村合作银行一房屋毁损,直接经济损失80万元C .20X0年12月开出的保函,由于保函申请人发生财务困难,20X1年3月20日,受益人向A农村合作银行提出偿付D .20X1年2月10日,A农村合作银行决定,实施10转增3,派1.5元的分配方案

- 查看答案

-

海河公司20X1年年底挂账亏损为12万元,20X2年度结算时,企业账面实现利润总

-

[问答题] 海河公司20X1年年底挂账亏损为12万元,20X2年度结算时,企业账面实现利润总额为50万元,注册会计师受托于20X3年2月对该公司报表进行审计,审查中发现下列情况:1.年初产成品余额多计10000元;2.当年转让无形资产取得收入8000元,扣除各项支出后净收入为5000,列入“营余公积”账户;3.固定资产出租收入2000元,扣除折旧及维修支出后净收入为1600元,列入“其他应收款”账户;4.营业外支出中含有税收的滞纳金和罚款14000元;5.管理费用中列支的业务招待费超过标准500元,财务费

- 查看答案

-

你是某注册会计师事务所的审计人员,正接受某公司委托审计其截止20X1年12月31

-

[问答题] 你是某注册会计师事务所的审计人员,正接受某公司委托审计其截止20X1年12月31日的财务报表。你已对其购货、验收、付款,以及支出循环的内部控制制度进行了了解与评价,并决定不进行控制测试。根据分析性程序,你认为20X1年12月31日资产负债表上所列的应付账款余额有可能低记。你已要求并取得了由客户编制的欠每个供货商的应付账款明细表。对此应付账款进行审计,你还应执行哪些实质性测试程序?

- 查看答案

-

在X公司存在的以下情形中,()导致其20x1年度营业收入违背发生认定。

-

[单选题]在X公司存在的以下情形中,()导致其20x1年度营业收入违背发生认定。A.将20x2年年初实现的销售收入提前到20x1年入账B.将销售金额为10万元的

- 查看答案

-

审计人员在20X1年8月14日检查了某企业7月份银行存款日记账的收支业务并与银行

-

[问答题] 审计人员在20X1年8月14日检查了某企业7月份银行存款日记账的收支业务并与银行对账核对。7月31日银行对账单余额为223546元,银行存款日记账为220000元,核对后发现有下列不符情况:1.7月8日。银行对账单上收到外地存款8500元(查系外地某乡镇企业),但日记账上无此记录。2.7月22日,对账单上有存款利息460元,日记账上为454元(查系记账凭证写错)。3.7月25日,对账单付出8500元(查系转账支票),但日记账无此记录。4.7月26日,日记账上付出40元,对账单上无此记录(查系记

- 查看答案

-

案例三(一)资料20×7年3月,某审计组对某公司20×6年度财务收支进行审计。有

-

[单选题]案例三(一)资料20×7年3月,某审计组对某公司20×6年度财务收支进行审计。有关隋况和资料如下:1.审计人员对货币资金业务内部控制进行测试时,发现如下情况:(1)收付业务办理后,出纳员甲在原始凭证上加盖“收讫”或“付讫”戳记。(2)为方便款项的及时支付,支票和印章由会计人员乙统一保管。(3)5万元以下的付款业务,会计人员乙可以直接办理;5万元以上的付款业务,均需由财务经理丙审批签字后方可支付。(4)会计主管丁定期核对银行存款日记账与银行对账单,并编制银行存款余额调节表。2.审计人员对库存现金进

- 查看答案