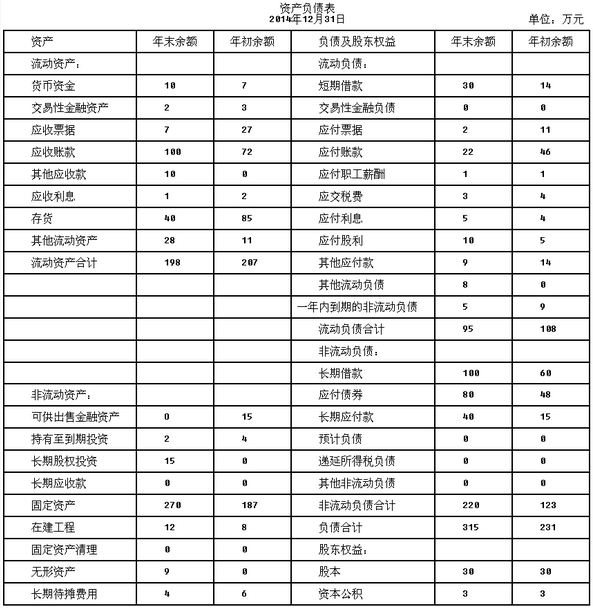

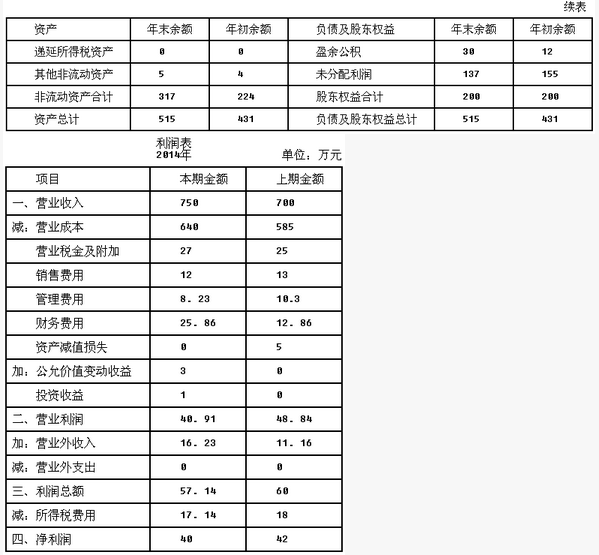

综合题:A公司的有关资料如下:

(1)A公司的财务报表资料如下:

参考答案与解析:

-

相关试题

-

综合题:甲注册会计师负责对XYZ公司2012年度财务报表进行审计。相关资料如下:

-

[问答题] 综合题:甲注册会计师负责对XYZ公司2012年度财务报表进行审计。相关资料如下:资料一:XYZ公司主要从事A产品的生产和销售。在A产品生产成本中,a原材料成本占重大比重。原材料的发出计价采用先进先出法。2012年度,XYZ公司所处行业的统计资料显示,生产A产品所需a原材料的生产由于涉及污染水源,被政府下令停止生产,替代原材料a成本为a原材料的2倍;A产品销售状况稳定,销售价格没有明显变化。资料二:XYZ公司2012年度未经审计财务报表及相关账户记录反映:(1)A产品2011年度和2012年度的

- 查看答案

-

综合题:ABC公司正在考虑改变它的资本结构,有关资料如下:(1)公司目前债务的账

-

[问答题] 综合题:ABC公司正在考虑改变它的资本结构,有关资料如下:(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息前税前利润为500万元。该公司的所得税税率为15%。(2)公司将保持现有的资产规模和资产息前税前利润率,每年将全部税后净利润分派给股东,因此预计未来增长率为零。(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结

- 查看答案

-

综合题席勒公司为上市公司,2011年至2013年的有关资料如下。(1)2011年

-

[问答题] 综合题席勒公司为上市公司,2011年至2013年的有关资料如下。(1)2011年1月1日发行在外普通股股数为72000万股。(2)2011年6月30日,经股东大会同意并经相关监管部门核准,席勒公司以2011年6月30日为股权登记日,向全体股东每10股发放2份认股权证,共计发放14400万份认股权证,每份认股权证可以在2012年6月30日按照每股4元的价格认购1股席勒公司普通股。2012年6月30日,认股权证持有人全部行权,席勒公司收到认股权证持有人交纳的股款57600万元。2012年7月1日,

- 查看答案

-

综合题:甲公司是一家上市公司,有关资料如下:资料一:2014年3月31日甲公司股

-

[问答题] 综合题:甲公司是一家上市公司,有关资料如下:资料一:2014年3月31日甲公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4000万股,每股面值1元,计4000万元;资本公积1500万元;留存收益9500万元。公司目前国债利息率为4%,市场组合风险溢价率为6%。资料二:2014年4月5日,甲公司公布的2013年度分红方案为:每10股送3股派发现金红利11.5元(含税),转增2股,即每股送0.3股派发现金红利1.15元(含税,送股和现金红利均按10%代扣代缴个人所得税),转增0

- 查看答案

-

综合题:ABC公司2014年12月31日有关资料如下:根据历史资料显示,企业经营

-

[问答题] 综合题:ABC公司2014年12月31日有关资料如下:根据历史资料显示,企业经营资产、经营负债占销售收入的比不变。2014年度公司销售收入为4000万元,所得税税率25%,实现净利润为100万元,分配股利为60万元;公司期末股数为100万股,每股面值为1元,股票当前市价为每股20元。要求:(1)采用销售百分比法计算:①维持2014年销售净利率、股利支付率和金融资产条件下,不打算外部筹资,则2015年预期销售增长率为多少?②当2015年销售增长率为30%,销售净利率和股利支付率与2014年相同,

- 查看答案

-

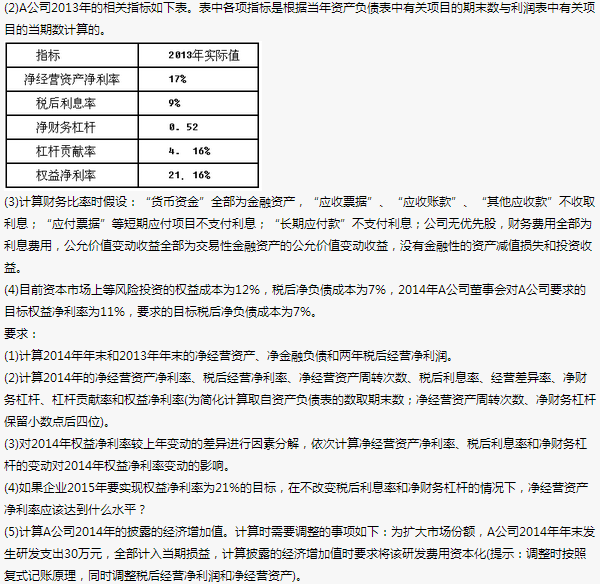

A公司2012年的财务报表资料如下: (2)A公司2011年的相关指标如下表。表

-

[主观题]A.公司2012年的财务报表资料如下:(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%

- 查看答案

-

综合题:ABC公司是一家商业企业,主要从事商品批发业务,有关资料如下:资料1:该

-

[问答题] 综合题:ABC公司是一家商业企业,主要从事商品批发业务,有关资料如下:资料1:该公司2013年、2014年(基期)的财务报表数据如下:资料2:公司预计2015年销售收入增长率会降低为6%,并且可以持续,公司经营营运资本占销售收入的比不变,净投资资本中净负债比重保持不变,税后利息率保持2014年的水平不变,预计税后经营利润、资本支出、折旧摊销的增长率将保持与销售增长率一致。资料3:假设报表中“货币资金”全部为经营资产,“应收账款”不收取利息;&ld

- 查看答案

-

公司的产权比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

-

[单选题]公司的产权比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:A . 54.72%B . 41.90%C . 59.93%D . 48.32%

- 查看答案

-

综合题:资料:(1)A公司2014年的资产负债表和利润表如下所示:(2)A公司2

-

[问答题] 综合题:资料:(1)A公司2014年的资产负债表和利润表如下所示:(2)A公司2013年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“经营货币资金”占销售收入的比为1%,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,没有金融性的资产减值损失和投资收益。要求:(1)计算2014年的净经营资产、净金融负债和税后经营净利润

- 查看答案

-

公司的销售净利率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下

-

[单选题]公司的销售净利率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:A . 5.67%B . 6.67%C . 4.53%D . 10.93%

- 查看答案