案例旭日公司财务比率分析

【案例背景】

资料一旭日公司组建于1982年,是中国最具国际竞争力的建筑公司集团,以房屋建筑承包、国际工程承包、地产开发、基础设施建设和市政勘察设计为核心业务,发展壮大成为中国建筑业、房地产公司排头兵和最大国际承包商,是不占有国家大量资金、资源和专利,以从事完全竞争行业而发展壮大起来的国有公司,也是中国唯一一家拥有三个特级资质的建筑公司。

2013年年初,旭日公司为了进一步扩大产业实力,拟承包一个商业大厦的建筑工程,为了解公司当前的各种财务能力,打算对公司的财务报表进行分析,下列是旭日公司2012年的相关财务报表:

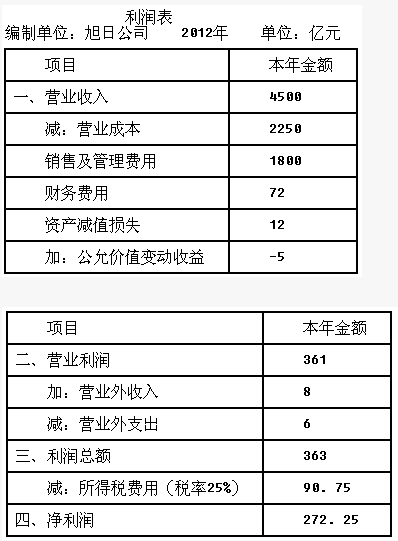

旭日公司2012年现金流量表中经营活动现金流量净额为175亿元。资料二东大公司是旭日集团下属的一家全资子公司,是集设计、开发、制造、销售一条龙的生产阀门公司。东大公司以科技为先导,注重技改投入,采用专用的CAD机械设计系统。运用高科技的机械分析来模拟验证,以完美的结构与造型,使产品不断创新。公司率先建立了完善的微机管理网络销售、售后服务、财务、劳资、人事、开发设计、生产、质量、物资全面纳入了微机管理,因此大大提高了产品质量。为了公司更好的发展,公司管理层打算对公司的财务报表进行系统的分析,其财务分析采用改进的管理用财务报表分析体系。该公司2011年、2012年改进的管理用财务报表相关历史数据如下:

【案例要求】

(1)假设旭日公司上述资产负债表的年末金额可以代表全年平均水平,计算旭日公司2012年的下列指标:

①营运资本配置比率、流动比率、速动比率、现金比率和现金流量比率;

②资产负债率、产权比率、权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数和现金流量债务比;

③应收账款周转次数、存货周转天数、流动资产周转次数、营运资本周转次数、非流动资产周转次数和总资产周转次数;(存货周转天数根据营业成本计算,天数计算结果取整,一年按照365天计算)

④销售净利率、总资产净利率和权益净利率。

(2)说明影响速动比率可信性的重要因素,以及影响长期偿债能力的表外因素。

(3)说明计算和使用存货周转率时应注意的问题。

(4)旭日公司2011年销售净利率为8%,总资产周转次数为1.6次,权益乘数为2,利用因素分析法,按照销售净利率、总资产周转次数和权益乘数的顺序,定量分析2012年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

(5)2012年年初该公司发行在外普通股股数为800亿股,4月1日增发100亿股,8月1日回购120亿股,2012年年末普通股每股市价为33元,计算该公司2012年的市盈率、市净率和市销率指标。

(6)根据资料二,假设东大公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算东大公司2011年、2012年的净经营资产净利率、经营差异率和杠杆贡献率。

(7)根据资料二,利用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,定量分析2012年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

(8)根据资料二,如果东大公司2013年的目标权益净利率为25%。假设该公司2013年保持2012年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,销售税后经营净利率至少应达到多少才能实现权益净利率目标。

参考答案与解析:

-

相关试题

-

案例寰球公司风险管理策略分析【案例背景】资料一寰球有限责任公司(以下简称寰球公司

-

[案例分析题] 案例寰球公司风险管理策略分析【案例背景】资料一寰球有限责任公司(以下简称寰球公司)是一家成立时间较长,大型的建筑工程公司,有在海外承揽大型工程的丰富经验。该公司在承建非洲某公路项目时,由于风险管理不当,造成工程严重拖期,亏损严重。寰球公司在事后进行总结时,提出如下几条经验和看法:(1)该国政府对环保有特殊规定,施工之前必须事先进行相关环保评估并最终获得批准方可使用。但我方施工人员对此准备不足,在没有得到批准的情况下就开始施工,对该国某些自然环境造成了损失,导致巨额罚款。(2)该国政府要求寰

- 查看答案

-

案例乾成科贸有限公司的财务预测分析【案例背景】资料一乾成科贸有限公司(以下简称乾

-

[案例分析题] 案例乾成科贸有限公司的财务预测分析【案例背景】资料一乾成科贸有限公司(以下简称乾成公司)是北京KTV专业音响设备、会议音响、酒吧音响、多功能厅音响设备等产品的销售、安装、调试、维护、维修、改装,并提供专业音视频解决方案的工程集团公司。公司代理的专业音响设备全部是国产顶尖产品,具有音质美,失真小,外观精美等特点,其内部配件全部是国外进口配件。公司还包括灯展灯光控制台、彩虹灯光调控台、BBS专业话简、及最新3D前沿点歌系统设备等全套设备。公司从事音响行业十多年来,一直本着“以质量赢

- 查看答案

-

案例华康公司的标准成本分析及预算分析【案例背景】资料一华康公司采用标准成本制度核

-

[案例分析题] 案例华康公司的标准成本分析及预算分析【案例背景】资料一华康公司采用标准成本制度核算产品成本。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。本月使用材料48000千克,材料单价为0.55元。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。华康公司对该

- 查看答案

-

案例分析一背景资料:

-

[问答题] 案例分析一背景资料:

- 查看答案

-

河北旭日集团1998年4月决定拨给旭日集团南昌分公司500台旭日升冰机,准备用于

-

[单选题]河北旭日集团1998年4月决定拨给旭日集团南昌分公司500台旭日升冰机,准备用于放置在市内各零售食杂店销售旭日升冰茶。营销策划者江西新盟广告公司决定利用“全市居委会正大规模开展社区服务安置下岗职工创满堂红竞赛”的机会,向社会的细胞管理组织——街道居委会赠送冰机促销方案。4月25日,分公司立即与市政府有关部门联系,方案快速送至市政府、市民政局、市容局等有关部门并得到首肯,一路绿灯通行,城管、工商、市容、防疫、税务等部门也大力支持减免各种费用。第一步如

- 查看答案

-

案例分析三背景资料:

-

[问答题] 案例分析三背景资料:

- 查看答案

-

案例分析二背景资料:

-

[问答题] 案例分析二背景资料:

- 查看答案

-

案例鼎裕公司内部控制与公司治理分析【案例背景】鼎裕公司是一家倡导“健康舒适、优质

-

[案例分析题] 案例鼎裕公司内部控制与公司治理分析【案例背景】鼎裕公司是一家倡导“健康舒适、优质生活”的多元化公司,致力于通过及时地推出有意义的创新产品来改善人们的生活质量。作为全球医疗保健、优质生活和照明领域的领导者,鼎裕公司基于对客户需求的了解以及“精于心简于形”的品牌承诺,将技术和设计融入到了以人为本的解决方案中。鼎裕公司在全国多个省市拥有大约3000名员工,其2007年的销售额达270万元,并在心脏监护、紧急护理和家庭医疗保健、便携式娱乐产品等领域均居于世界领先地位。截至2012年年底,鼎裕公司已

- 查看答案

-

案例骏驰公司风险管理分析【案例背景】骏驰公司通过其在中国的30家店铺销售多种高质

-

[案例分析题] 案例骏驰公司风险管理分析【案例背景】骏驰公司通过其在中国的30家店铺销售多种高质量的运动服和运动鞋。在国家经济不断增长的情况下,该公司目前是盈利的,但这几年的利润空间一直在减少,公司尚未对此查明原因。每家店铺均采用电子系统记录库存。所有商品都由各店铺提供详细的产品要求,然后由驻孟加拉国的总部集中订购。订单通过邮寄方式发给供应商,并用塔卡(孟加拉国货币单位)结算。最近有新闻报道称,骏驰公司在中国独家代理的防辐射服装,因其生产中使用的一种化学药品,在阳光下暴晒时间过长会释放毒烟。公司管理层正对

- 查看答案

-

案例背景该院创建于1952年,是中国兵器工业集团公司下属以军工工程咨询设计和建筑

-

[案例分析题] 案例背景该院创建于1952年,是中国兵器工业集团公司下属以军工工程咨询设计和建筑工程咨询设计为主的大型综合性甲级工程设计研究院,近年来,综合实力一直位居全国勘察设计行业百强之列,现有职工1000余人。该院作为国家级大院,在为国家做出巨大贡献的同时,长期国有企事业单位体制下积累的诸如人员结构不合理、历史和社会负担沉重、技术人员流失、人员观念落后、内部管理模式和分配制度不合理等矛盾和问题也日益突出,严重阻碍了该院的进一步发展。尤其是本次改制涉及整个院的主业和辅业,需要统筹系统规划并设计合理的改

- 查看答案