案例华康公司的标准成本分析及预算分析

【案例背景】

资料一

华康公司采用标准成本制度核算产品成本。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。本月使用材料48000千克,材料单价为0.55元。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。华康公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

资料二

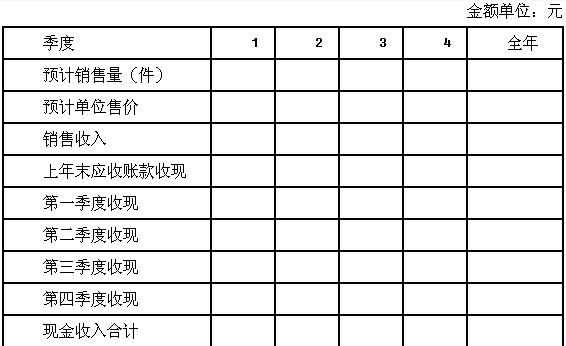

华康公司生产和销售的A种产品,计划2015年四个季度预计销售量分别为5000件、4500件、6000件和8000件;A种产品预计单位售价上半年为500元,下半年为600元。假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回。上年末应收账款余额为102000元。

【案例要求】

(1)根据资料一计算变动成本项目的成本差异。

(2)根据资料一计算固定成本项目的成本差异(采用三因素法)。

(3)根据资料一分别计算期末在产品和期末产成品的标准成本。

(4)根据资料二编制2015年销售预算,并简要介绍销售预算。

(5)根据资料二确定2015年末应收账款余额。

参考答案与解析:

-

相关试题

-

案例天弘益华集团组织结构分析【案例背景】资料一天弘益华集团(以下简称益华集团)是

-

[案例分析题] 案例天弘益华集团组织结构分析【案例背景】资料一天弘益华集团(以下简称益华集团)是众多标准衡量均堪称全球领先的国际油气集团。益华集团的业务遍及全世界130多个国家,雇员人数约10万人。益华集团1998年运营销售总额(税后)940亿美元,总资产1110亿美元,是全球最大的10家公司之一。益华集团的起源是英荷两家母公司的联合,使它成为最具有国际性的主要石油公司。今天,益华集团在许多国家有业务往来,比其他任何石油集团都多;有国际员工约5700名,超过其他任何公司。益华集团是世界上最大的跨国投资商,

- 查看答案

-

案例寰球公司风险管理策略分析【案例背景】资料一寰球有限责任公司(以下简称寰球公司

-

[案例分析题] 案例寰球公司风险管理策略分析【案例背景】资料一寰球有限责任公司(以下简称寰球公司)是一家成立时间较长,大型的建筑工程公司,有在海外承揽大型工程的丰富经验。该公司在承建非洲某公路项目时,由于风险管理不当,造成工程严重拖期,亏损严重。寰球公司在事后进行总结时,提出如下几条经验和看法:(1)该国政府对环保有特殊规定,施工之前必须事先进行相关环保评估并最终获得批准方可使用。但我方施工人员对此准备不足,在没有得到批准的情况下就开始施工,对该国某些自然环境造成了损失,导致巨额罚款。(2)该国政府要求寰

- 查看答案

-

案例分析一背景资料:

-

[问答题] 案例分析一背景资料:

- 查看答案

-

案例旭日公司财务比率分析【案例背景】资料一旭日公司组建于1982年,是中国最具国

-

[案例分析题] 案例旭日公司财务比率分析【案例背景】资料一旭日公司组建于1982年,是中国最具国际竞争力的建筑公司集团,以房屋建筑承包、国际工程承包、地产开发、基础设施建设和市政勘察设计为核心业务,发展壮大成为中国建筑业、房地产公司排头兵和最大国际承包商,是不占有国家大量资金、资源和专利,以从事完全竞争行业而发展壮大起来的国有公司,也是中国唯一一家拥有三个特级资质的建筑公司。2013年年初,旭日公司为了进一步扩大产业实力,拟承包一个商业大厦的建筑工程,为了解公司当前的各种财务能力,打算对公司的财务报表进行

- 查看答案

-

案例华海化工股份有限公司费用项目扣除的纳税影响【案例背景】华海化工股份有限公司(

-

[案例分析题] 案例华海化工股份有限公司费用项目扣除的纳税影响【案例背景】华海化工股份有限公司(以下简称华海化工)是一家上市公司,主要从事橡胶原料,各种化工辅料,阻燃料的开发、生产和销售。华海化工是中立信会计师事务所的常年审计客户。中立信会计师事务所委派杨立担任华海化工2013年度财务报表审计项目合伙人。在审计过程中,注册会计师杨立发现以下业务:(1)华海化工2013年实际发生的与生产经营活动有关的业务招待费为80万元,未超过当年营业收入的5‰(当年营业收入为21000万元),华海化工将实际发生的业务招待

- 查看答案

-

案例分析三背景资料:

-

[问答题] 案例分析三背景资料:

- 查看答案

-

案例分析二背景资料:

-

[问答题] 案例分析二背景资料:

- 查看答案

-

施工成本目标控制的措施之案例分析1.背景某公司竞标承建××

-

[案例分析题] 施工成本目标控制的措施之案例分析1.背景某公司竞标承建××高速公路工程。开工后不久,由于沥青、玄武岩石料等材料的市场价格变动,在成本控制目标管理上,项目部面临预算价格与市场价格严重背离而使采购成本失去控制的局面。为此项目经理要求加强成本考核和索赔等项成本管理工作。路基强夯处理工程包括挖方、填方、点夯、满夯。由于工程量无法准确确定,故施工合同规定:按施工图预算方式计价;承包方必须严格按照施工图及施工合同规定的内容及技术要求施工;工程量由计量工程师负责计量。施工过程中,

- 查看答案

-

华科实业股份有限公司金融工具的核算【案例背景】华科实亚股份有限公司(以下简称华科

-

[案例分析题] 华科实业股份有限公司金融工具的核算【案例背景】华科实亚股份有限公司(以下简称华科实业)系国内一家上市公司,是中天会计师事务所的常年审计客户。在对2014年度财务报表进行审计前,华科实业的财务总监给中天会计师事务所的张杰注册会计师发来电子邮件,沟通2014年有关华科实业金融工具的处理。(1)2014年1月1日,华科实业按面值购入长河公司发行的分期付息、到期还本债券100万张,该债券每张面值100元,期限为5年,票面年利率为5%,利息于每年年末支付,购入时支付款项10050万元(包括相关交易费

- 查看答案

-

案例乾成科贸有限公司的财务预测分析【案例背景】资料一乾成科贸有限公司(以下简称乾

-

[案例分析题] 案例乾成科贸有限公司的财务预测分析【案例背景】资料一乾成科贸有限公司(以下简称乾成公司)是北京KTV专业音响设备、会议音响、酒吧音响、多功能厅音响设备等产品的销售、安装、调试、维护、维修、改装,并提供专业音视频解决方案的工程集团公司。公司代理的专业音响设备全部是国产顶尖产品,具有音质美,失真小,外观精美等特点,其内部配件全部是国外进口配件。公司还包括灯展灯光控制台、彩虹灯光调控台、BBS专业话简、及最新3D前沿点歌系统设备等全套设备。公司从事音响行业十多年来,一直本着“以质量赢

- 查看答案